Vous venez d’ouvrir une assurance vie qui propose une multitude de fonds de gestion disponibles et vous vous demandez quels fonds choisir ? Alors cet article est fait pour vous.

Vous venez d’ouvrir une assurance vie qui propose une multitude de fonds de gestion disponibles et vous vous demandez quels fonds choisir ? Alors cet article est fait pour vous.

Dans ce billet, nous procéderons en 3 étapes :

- Déterminer l’objectif financier

- Faire un tri parmi les fonds proposés

- Analyser les fonds sélectionnés à l’aide de critères simples

- Conclusion

Déterminer l’objectif financier

Il faut tout d’abord se demander quel est l’objectif et l’horizon du placement. En fonction de vos attentes, vous prendrez un risque ou non sur votre capital.

Si vous ne voulez prendre aucun risque sur votre capital, alors vous devrez vous restreindre au fonds euros. En effet, ce dernier est le seul fonds qui vous assure de ne pas perdre d’argent, nominalement parlant (sans prendre en compte l’inflation). Si vous mettez 1000 € sur un fonds euros, l’année suivante vous êtes certain d’avoir toujours au moins 1000 € dessus. Les meilleurs fonds euros en 2011 ont eu une performance d’environ 3,75 % net frais de gestion. Ce n’est pas formidable mais c’est le prix à payer pour garantir votre capital.

Par contre, si vous êtes prêts à prendre des risques pour avoir un meilleur rendement, alors vous devrez vous orienter vers les fonds de gestion proposés par votre assurance vie. Un fonds est constitué d’un ou plusieurs types d’actifs (action, obligation, monétaire…) qui sont gérés par un gérant. Selon votre contrat, le nombre de fonds varie d’une dizaine à plus d’une centaine. Il devient vite compliqué de trouver le fonds qui correspond à vos besoins.

Il peut être judicieux de choisir plusieurs fonds afin d’assurer une certaine diversification ou comme le dit l’adage : « ne pas mettre tout ses oeufs dans le même panier ».

Faire un tri parmi les fonds proposés

Il n’existe malheureusement pas de méthodes infaillibles pour trier efficacement une liste de fonds.

Mais je vais vous exposer ma méthode personnelle pour faire un premier tri rapide.

Sélecteur de fonds

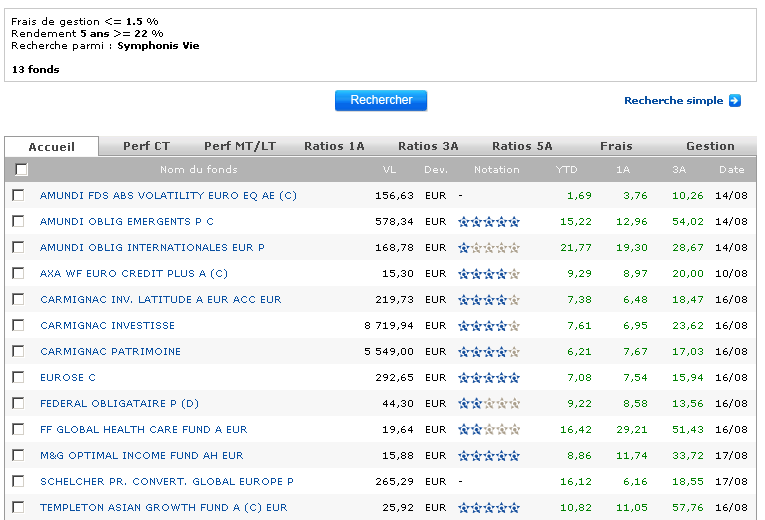

Pour trier les fonds, j’utilise un sélecteur de fonds : Quantalys. Il offre un large choix de critères et il me permet surtout de choisir l’assurance vie ciblée. Ainsi, il ne me propose que les fonds disponibles dans mon contrat et c’est réellement pratique.

Vous pouvez également utiliser le sélecteur de fonds de votre assureur.

Passons maintenant aux critères de filtrage.

Les actifs à gérer

Ici, je commence par choisir quels types d’actifs vont être gérés par le fonds.

Est-ce que je souhaite un fonds composé d’actions, d’obligations, ou bien un mix des deux ?

Si vous n’en n’avez aucune idée, alors je vous invite à lire mon précédent article consacré à l’allocation d’actifs stratégique afin de maximiser le rendement en fonction du risque supportable par l’investisseur.

Les frais de gestion

Le premier critère que j’applique est une limitation sur les frais de gestion. Pourquoi ne pas commencer par les performances ? Et bien, les frais de gestion constituent pour moi la seule certitude que l’on ait lorsque l’on investit dans un fonds. Je suis certain de payer X% par an pour rémunérer le gestionnaire du travail effectué. Pour l’instant, j’indique seulement que ce que je suis prêt à payer pour que l’on gère mon argent.

Pensez bien que les frais de gestion vont « diminuer » la performance brute du fonds.

Par exemple, si cette année la performance brute du fonds s’élève à 4,5 % avec 2 % de frais de gestion, alors vous ne profiterez que de 4,5% – 2% = 2,5 % de performance net frais de gestion pour cette année là.

La loi impose que la performance du fonds soit exprimée en net frais de gestion.

Ci-dessous, voici un tableau évaluant l’impacte des frais de gestion sur les performances brutes dans le temps :

| Frais de gestion par an | Perte de performance liée aux frais sur 5 ans | Perte de performance liée aux frais sur 10 ans |

|---|---|---|

| 0,5 % | 2,53 % | 5,11 % |

| 1 % | 5,10 % | 10,46 % |

| 1,5 % | 7,73 % | 16,05 % |

| 2 % | 10,41 % | 21,09 % |

| 2,5 % | 13,14 % | 28,01 % |

Vous l’aurez compris : la performance est importante mais pas à n’importe quel prix.

De plus, j’avais lu une étude de Morningstar indiquant que les fonds ayant des frais moindres avaient plus de chances de « surperformer » sur le long terme. Cette étude n’étant plus accessible sans être membre, en voici quelques extraits :

If there’s anything in the whole world of mutual funds that you can take to the bank, it’s that expense ratios help you make a better decision. In every single time period and data point tested, low-cost funds beat high-cost funds.

Expense ratios are strong predictors of performance. In every asset class over every time period, the cheapest quintile produced higher total returns than the most expensive quintile.

Investors should make expense ratios a primary test in fund selection. They are still the most dependable predictor of performance. Start by focusing on funds in the cheapest or two cheapest quintiles, and you’ll be on the path to success.

Généralement, j’accepte de payer au maximum 1,5 % de frais de gestion annuels pour un fonds. Au délà de ce taux, je trouve que les frais sont excessifs, mais ce n’est qu’un avis personnel.

L’historique des performances

Parlons performance justement.

On va chercher les fonds ayant une performance annualisée de 4% sur 5 ans : 2,5% pour compenser l’inflation et 1,5% de performance nette. A mon sens, c’est le strict minimum, sinon autant investir sur le fonds euros qui rapporte environ entre 3 et 3,5% net frais de gestion.

Pourquoi sur une période de 5 ans ? Il y a 5 ans, nous étions en 2007, avant la crise des subprimes, et je ne souhaite que des fonds qui ont traversés convenablement les dernières crises.

Une performance annualisée de 4% sur 5 ans correspond à une performance globale de : (1 + 4%)^5 = 22% environ.

On va donc éliminer les fonds ayant une performance inférieure à 22% sur 5 ans.

Règle numéro un: « Ne pas perdre d’argent », règle numéro deux : « Suivre la règle numéro un » W. Buffett

Analyser les fonds sélectionnés à l’aide de critères simples

Normalement, quand j’arrive à cette étape, il me reste une dizaine de fonds seulement.

A ce stade, j’analyse un peu plus en détails chaque fonds à l’aide de morningstar (une référence en matière d’informations sur les fonds) :

- les performances passés à l’aide du graphique : je regarde comment se sont déroulées les périodes de crise, c’est à dire en 2008-2009 puis le second semestre 2011. Ensuite, je compare le fonds à un indice de référence pertinent afin de voir s’il l’a performé. S’il ne le performe pas, le fonds est éliminé de ma liste : autant prendre un tracker sur cet indice, ça coutera moins cher en frais de gestion.

- le risque mesuré grâce aux indicateurs de volatilité (fourchette des performances possibles) et à la perte maximale encourue par le fonds. Il faut toujours évaluer le couple performance/risque, et pas seulement la performance.

- la composition du fonds : je jette un coup d’oeil rapide afin de connaître les actifs principaux du fonds. Cette démarche est plus intellectuelle qu’autre chose mais je n’aime pas investir à l’aveugle.

- le gérant du fonds : même si le gérant risque de changer au fil du temps, je fais quelques recherches rapides sur internet afin de trouver son parcours et ses performances antérieures. Ce n’est pas primordial mais j’aime bien savoir qui gère mon argent tout de même.

Enfin, pensez à lire le prospectus décrivant le fonds : vous y trouverez tous les détails techniques mais utiles à chaque investisseur (allocations d’actifs, distribution des revenus ou capitalisation, fiscalité selon les pays, etc…)

Et voilà !

Conclusion

Vous aurez remarqué que choisir un fonds ce n’est pas si simple.

Ce n’est pas parce que les fonds sont gérés par des professionnels qu’il faut leur accorder une confiance aveugle. Vous devez faire votre travail d’investisseur et analyser convenablement les fonds sélectionnés, comme vous le feriez pour d’autres actifs.

Ne l’oubliez pas : une majorité de fonds font moins bien que les indices alors sélectionnez les avec le plus grand soin !

La semaine prochaine, je réaliserai un exercice pratique consistant à trouver des fonds performants pour l’assurance vie proposée par Fortunéo.

Super article. Je vais essayer les lien que tu donnes pour dénicher le meilleur fond possible.

Mais j’attends surtout ton article sur les fonds de FORTUNEO car je viens de m’y engager pour 1000€ et que je vais certainement recommencer pour mes enfants à hauteur de 5000€

Bonjour Fred,

Les critères que j’ai choisi sont personnels mais à mon sens, ils évitent les très mauvaises surprises. Après, investir dans un fonds autre que les fonds euro comportera toujours des risques. Encore faut-il bien évaluer le risque/rendement attendu afin de savoir si c’est adapté à votre profil d’investisseur.

Merci pour votre commentaire.

Bonne journée

SAlut Phil,

je remarque le retour en force de Warren et de l’investissement sur la valeur.

Je n’avais aucune idée des concepts qui sommeillaient derrière de l’assurance vie.

Vu le nombre de personnes qui y souscrivent, je ne suis pas sûr que tout le monde comprennent ces notions.

J’attends l’exercice de la semaine prochaine, je te dirai si j’ouvre ma première assurance vie 😉

A bientôt

Julien

Salut Julien,

Tu as tout à fait raison : souvent, les épargnants investissent dans des fonds, à l’aveugle, en regardant seulement les performances passées sur 3-5 ans. Je trouve cela très risqué.

Ils imaginent toujours le meilleur et rarement le pire. Un fonds de gestion n’est autre qu’un investissement boursier effectué par un gérant…

Bonne journée

Salut Phil,

Attention à deux aspects néanmoins qui me paraissent importants:

1. Les performances passées ne présument pas nécessairement des performances futures, surtout avec seulement 3-5 ans de passif. Le facteur chance pèse beaucoup trop! Et du coup, je rejoints ton dernier commentaire 😉

2. Personnellement, diversification oui, éparpillement non. Il faut savoir se limiter à une liste assez restreintes de positions pour ne pas se perdre.

Excellent article en tout cas!

Ben

Salut Ben,

Je te rejoins sur ces deux points.

Merci pour ta contribution

Bonne journée

Bonjour,

je découvre ce blog très intéressant, mais sur cet article plusieurs points me semblent avoir été oubliés:

-les frais de gestion, on s’en moque: les performances des fonds sont toujours données nettes de frais de gestion (c’est la loi). Donc dire que pour ne pas perdre de l’argent il faut regarder que le fonds a gagné plus de x % sur les dernières années pour compenser les frais de gestion, c’est faux 😉 Par contre tenir compte de l’inflation est effectivement une très bonne idée.

Entre un fonds qui a rapporté 10 % / an de moyenne sur 10 après déduction de 2 % de frais de gestion et un qui a rapporté 9 % après déduction de 0.5 % de frais tu prends lequel ?

Enfin dernier point sur cet aspect: il ne faut pas rêver la plupart des fonds à frais bas sont des fonds passifs, ce qui veut dire que c’est un ordinateur qui gère le fonds en recopiant bêtement un indice. Un bon gérant assisté par une équipe d’analystes performants ça coûte cher mais au final c’est la performance nette de frais de gestion qui permet à l’investisseur de savoir si cette dépense a été judicieuse ou non.

-tu oublies de prendre en compte un critère essentiel: l’efficience de portefeuille. Agglomérer 5 ou 6 fonds performants ne suffit pas à faire un bon portefeuille, il est impératif de prendre en comptes les « interactions » entre les fonds, mesurées par exemple avec le coefficient de corrélation.

Un exemple concret qui me vient en tête sur 2 fonds qui sont régulièrement mis en avant par la presse financière: Centifolia et Tricolore Rendement. Pris séparément ce sont 2 fonds plutôt bons (pour quelqu’un qui veut investir en France, pour ma part je ne suis pas fan mais passons, c’est juste pour l’exemple 😉 ) En fait si on regarde leur coefficient de corrélation on se rend compte que les prendre tous les deux n’apporte quasiment aucune diversification puisque les 2 fonds sont très corrélés: quand l’un baisse, l’autre baisse aussi, et inversement. Et pour cause, à l’intérieur on va retrouver beaucoup de valeurs identiques.

Bref construire une allocation d’actifs performante et correctement diversifiée (c’est à dire 8 à 12 fonds) nécessite de prendre en compte cette corrélation entre les fonds pour éviter de se retrouver avec une diversification « factice ».

A+

Benjamin

Ah oui et j’oublie un autre point:

Ton analyse ne parle à aucun moment de la prise en compte du risque des fonds que tu sélectionnes: volatilité, value at risk, perte maximum, … >>> ne pas prendre en compte ces critères expose l’investisseur à d’importantes déconvenues.

La performance ne peut s’analyser qu’en parallèle au risque qu’il a fallu prendre pour l’obtenir.

Bonjour Benjamin,

Tout d’abord, merci pour tes commentaires pertinents.

1) Après vérification, les performances des fonds sont bien exprimées net frais de gestion, tu as raison. J’ai corrigé.

2) Entre un fonds qui rapporte 10% pour 2% de frais et l’autre qui rapporte 9% pour 0.5% de frais, le choix est difficile. D’un côté, en performance absolue, le 1er fonds est intéressant. Mais d’un autre côté, il ne justifie pas ses frais : payer 1,5% de frais en plus pour gagner 1 malheureux pourcent, c’est du gâchis. En tout cas,c’est mon avis et ma façon de penser 🙂

De plus, selon une ancienne étude de morningstar (que j’ai ajouté dans mon article), les fonds qui ont le plus de chances de surperformer sont ceux qui ont le moins de frais de gestion. Ainsi, je suis très attentif aux frais de gestion.

3) Je parlerai de la corrélation entre les fonds dans le prochain billet, là c’était plutôt histoire de faire un tri grossier.

4) J’ai rajouté la prise en compte des risques, je te rejoins complètement sur ce point crucial. Parfois, on oublie l’essentiel 🙂

Merci pour ta contribution en tout cas.

Bonne journée