Grâce à internet, il est dorénavant aisé d’ouvrir un compte-titres chez un courtier étranger comme Lynx, Interactive Brokers ou Degiro. Les principaux avantages peuvent être des frais de courtage attractifs ou bien un meilleur service.

Contrairement aux idées reçues, un résident fiscal français doit s’acquitter des mêmes taxes quelle que soit la localisation du compte-titres (en France ou à l’étranger).

Néanmoins, il est plus délicat de remplir sa déclaration d’impôts : en effet comme le courtier est étranger, il n’est pas tenu de fournir un imprimé fiscal unique (IFU), récapitulant les montants à déclarer dans chacune des cases de la déclaration. Ainsi, il est nécessaire de tout calculer soi-même : montants, abattements, crédit d’impôts…

Bien que je ne sois pas un expert en fiscalité, je vais tenter de vous expliquer comment remplir au mieux les différents formulaires. A noter que cet article peut être également utile aux clients de courtiers français qui désirent comprendre les montants inscrits dans l’IFU fourni.

Cet article a été mis à jour en avril 2022.

- Déclarer son compte-titres à l’étranger

- Déclarer ses dividendes

- Déclarer ses intérêts/coupons

- Régulariser ses acomptes

- Déclarer ses plus-values

- En bref

Déclarer son compte-titres à l’étranger

Dès lors que l’on possède un compte-titres à l’étranger, il est obligatoire de déclarer son existence au fisc par l’intermédiaire du formulaire 3916. Afin de le remplir facilement, je vous invite à consulter cet article dédié.

De plus, lorsque l’on perçoit des revenus (dividendes, intérêts ou plus-values) sur un compte-titres situé à étranger, il est également nécessaire de remplir le formulaire 2047 intitulé « Déclaration des revenus encaissés à l’étranger ».

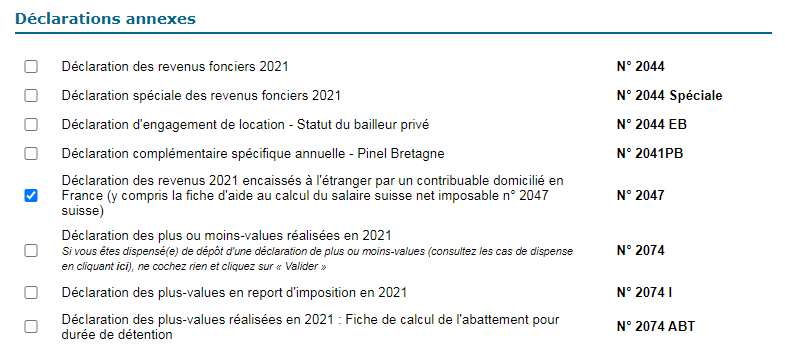

Si vous effectuez votre déclaration en ligne, il faudra donc ajouter cette annexe supplémentaire lors de l’étape 3 « revenus et charges ». Pour ce faire, cliquez sur le bouton « Déclarations annexes » puis cochez comme ci-dessous :

Faites « Suivant » puis sélectionnez dans le menu gauche l’annexe n°2047 pour afficher la première page du formulaire. Faites une nouvelle fois « Suivant » pour passer la page de présentation.

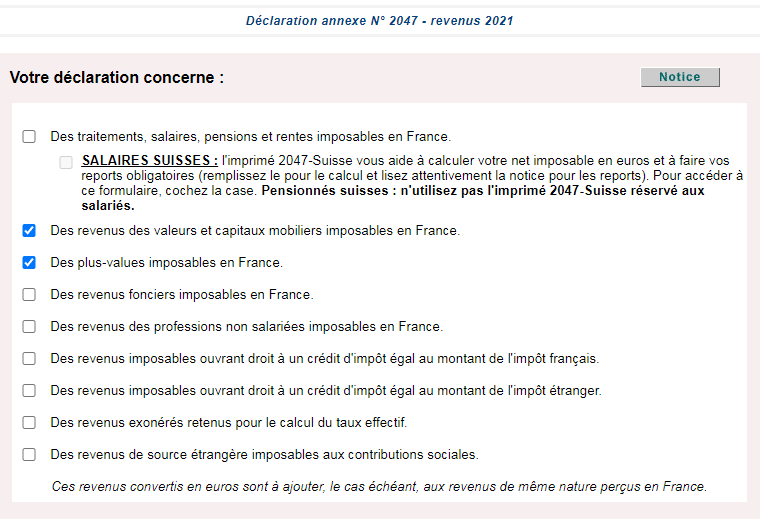

Vous devriez arriver à l’écran de sélection des différentes sous-parties du formulaire n°2047 :

Si vous avez encaissé des dividendes ou des intérêts, cochez la seconde case.

Si vous avez réalisé des plus-values, cochez la troisième case.

Enfin, cliquez sur « Suivant ».

Déclarer ses dividendes

Concernant la déclaration des dividendes perçus, certains paramètres sont à prendre en compte :

- un prélèvement à la source a t-il été opéré par l’état étranger où réside l’entreprise distributrice du dividendes ? si oui, un crédit d’impôt sera à calculer pour éviter une double imposition en France.

- les dividendes perçus sont-ils éligibles à l’abattement de 40 % ? (voir conditions)

Voici un tableau récapitulatif vous indiquant les bonnes parties à remplir pour vos dividendes :

| Prélèvement étranger à la source ? | Éligibilité à l’abattement de 40% ? | Partie à remplir | Remarque |

|---|---|---|---|

| Oui | Oui | Cadre 200 de l’annexe 2047 + case 222 | Cas le plus fréquent pour les dividendes étrangers |

| Oui | Non | Cadre 200 de l’annexe 2047 + case 223 | – |

| Non | Oui | Case 2DC du cadre 260 de l’annexe 2047 | Cas le plus fréquent pour les dividendes de sociétés françaises |

| Non | Non | Case 2TS du cadre 260 de l’annexe 2047 | – |

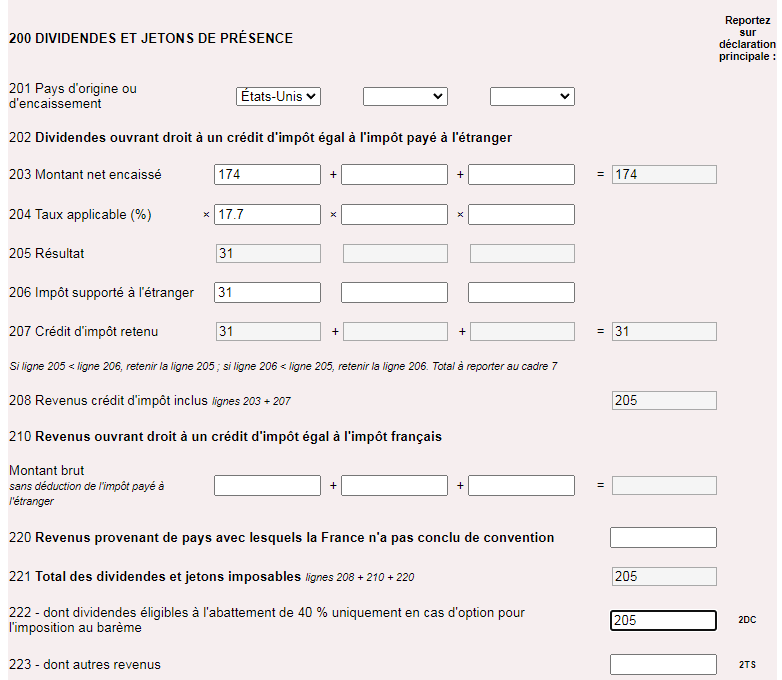

Pour l’exemple, on va prendre le cas le plus fréquent concernant les dividendes étrangers : prélèvement à la source + éligibilité à l’abattement de 40%.

Imaginons que l’on reçoive 205€ de la part d’entreprises américaines.

Sur ce montant, 15% sont automatiquement prélevés par l’état américain, soit 31€.

On a donc reçu 174€ (nets des prélèvements étrangers à la source) : c’est à partir de cette somme que nous allons remplir notre déclaration 2047, cadre 200.

Case 201 : commençons par choisir le pays de résidence des entreprises distributrices des dividendes, ici les Etats-Unis.

Case 203 : indiquons le montant encaissé (net des prélèvements étrangers à la source), 205€ – 31€ = 174€.

Case 204 : saisissons maintenant le taux applicable aux dividendes américains, 17,7%. (Ce taux est inscrit dans la notice du formulaire 2047)

Case 205 : grâce aux deux précédentes saisies, un crédit d’impôt maximum est calculé : 174€ x 17,7% = 31€.

Case 206 : saisissez le montant réel du prélèvement étranger à la source, soit 31€ dans l’exemple.

Case 207 : le montant du crédit d’impôt retenu est le minimum entre les cases 205 et 206.

Case 208 : ainsi, 205€ de dividendes (montant net de prélèvement + crédit d’impôt calculé) seront à déclarer.

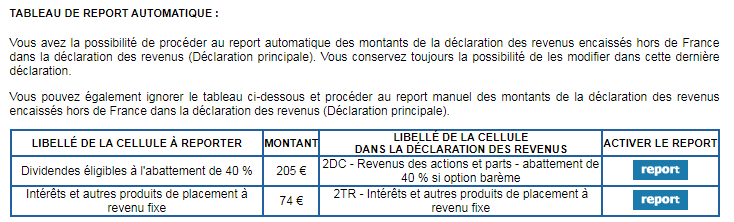

Enfin, n’oublions surtout pas de reporter les 205€ de dividendes éligibles à l’abattement des 40% en case 222 (si non éligibles, case 223) ainsi que les 31€ de crédits d’impôts dans la case 8VL (situé cadre 7 « Impôt étranger retenu »).

A noter qu’il faut également ajouter le montant de la case 222 (ou 223) dans la case 2DC (ou 2TS) de la déclaration principale.

Dans la case 2DC, l’abattement de 40% ne doit pas être déduit du montant à déclarer.

Déclarer ses intérêts/coupons

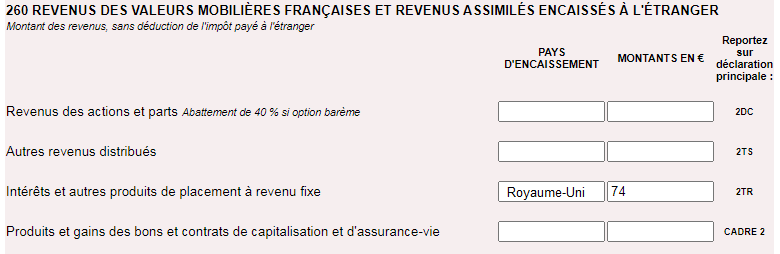

Concernant la déclaration des intérêts reçus, c’est un peu plus simple que pour les dividendes.

Si un prélèvement étranger à la source a été opéré, alors il est nécessaire de remplir le cadre 230 (qui ressemble fortement à celui des dividendes étrangers expliqué précédemment), sinon le cadre 260 de l’annexe 2047 suffira.

Pour l’exemple, nous allons déclarer 74€ d’intérêts encaissés sur un compte-titres hébergé au Royaume-Uni (sans prélèvements étrangers à la source) dans le cadre 260, à ajouter ensuite dans la case 2TR de la déclaration principale.

Régulariser ses acomptes

Selon les conditions de ressources du déclarant, des acomptes peuvent être dus à l’état français lors de la perception de dividendes ou d’intérêts. Le montant s’élève à 30% dont 12,8% d’impôts et 17,2% de cotisations sociales.

Pour rappel, avec un courtier français, l’acompte est automatiquement prélevé par ce dernier.

Avec un courtier étranger, le déclarant fiscal français est obligé de gérer l’acompte par lui-même (déclaration + paiement en cours d’année).

L’acompte n’étant qu’une une avance fiscale, il convient d’en mentionner le montant payé en case 2CK du formulaire 2047 afin de régulariser votre impôt sur le revenu. Ici, le montant renseigné ne comprendra que l’acompte fiscal de 12,8% (sans les cotisations sociales de 17,2%).

Enfin comme l’acompte intègre déjà le paiement des cotisations sociales, il convient d’indiquer que certains dividendes ou intérêts déclarés ont déjà été soumis à cette taxe (pour éviter de les payer une seconde fois).

Ainsi, les gains déclarés en case 2DC (dividendes avec abattement), 2TS (dividendes sans abattement), 2TR (intérêts) déjà soumis à l’acompte doivent être mentionnés :

- en case 2BH si vous optez pour une imposition au barème (via la case 2 OP),

- en case 2CG si vous optez pour une imposition au prélèvement forfaitaire unique (la CSG n’est pas déductible dans ce cas).

| Acompte payé ? | Imposition choisie | Actions à réaliser |

|---|---|---|

| Oui | Au barème | Inscrire le montant de l’acompte payé en case 2CK Inscrire les gains concernés par l’acompte en case 2BH |

| Oui | Au PFU | Inscrire le montant de l’acompte payé en case 2CK Inscrire les gains concernés par l’acompte en case 2CG (CSG non déductible) |

| Non | – | – |

Déclarer ses plus-values

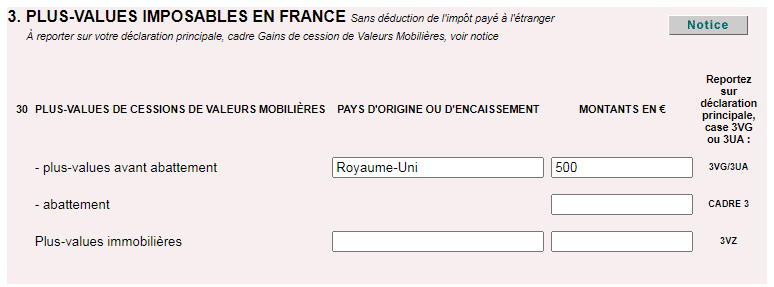

Si vous avez des plus-values issues de votre compte-titres à l’étranger à déclarer, commencez par inscrire le montant global dans la partie 3 de l’annexe 2047, précédemment ajoutée.

Imaginons une plus-value de 500€ encaissée sur un compte-titres hébergé au Royaume-Uni :

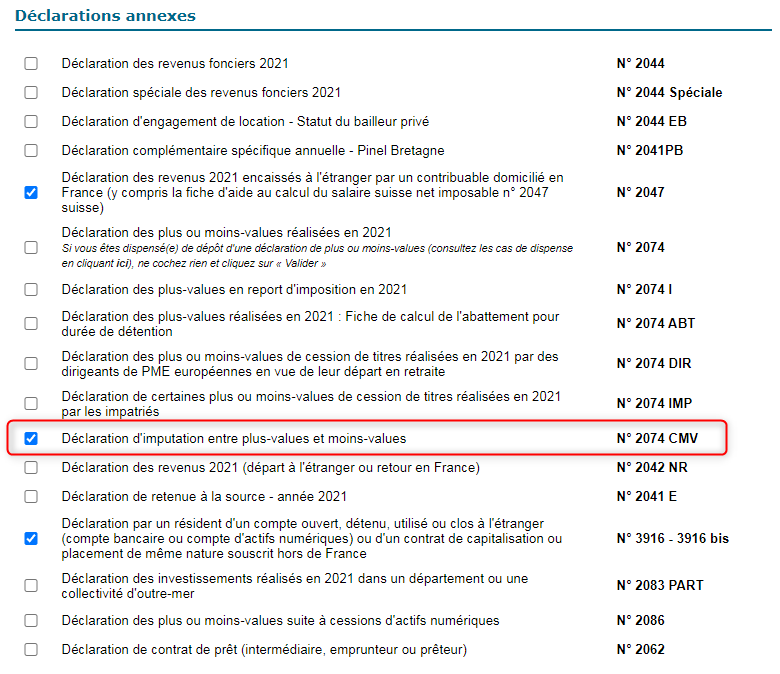

Ensuite lorsqu’il est nécessaire de calculer un abattement pour durée de détention, de compenser des plus-values avec des moins-values, ou bien suivre son stock de moins-values antérieures, l’annexe 2074-CMV doit être ajoutée à la déclaration fiscale :

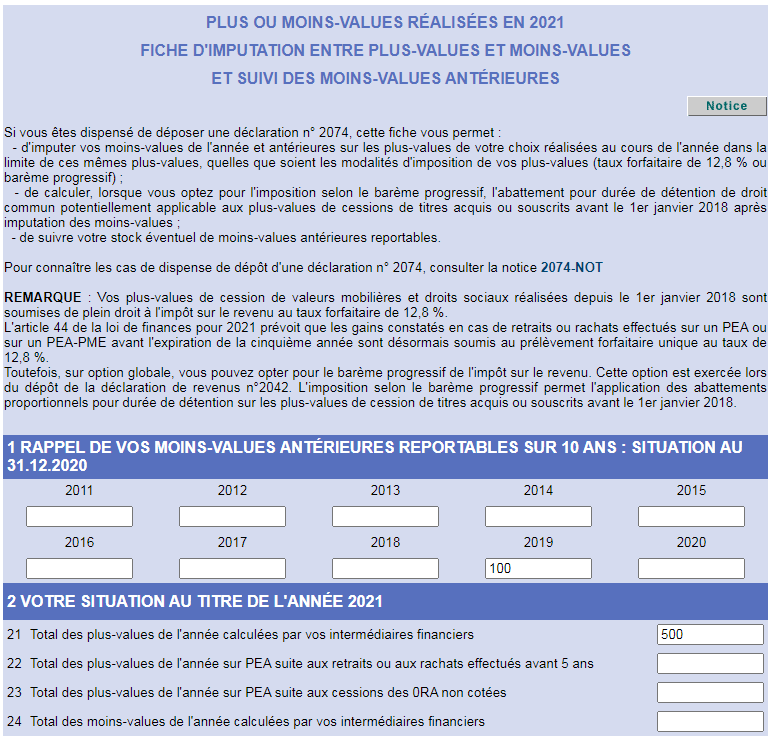

Sur la première page de l’annexe 2074-CMV, il est possible de spécifier le stock de moins-values antérieures non utilisées ainsi que les plus-values (ou moins values) de l’année courante.

Par exemple, on reporte un stock de moins-value de 100€ datant de 2019 (partie 1) et une plus-value globale de 500€ réalisée durant l’année (partie 2, case 21) :

En cas de moins-value globale, il suffit de la déclarer dans la case 24.

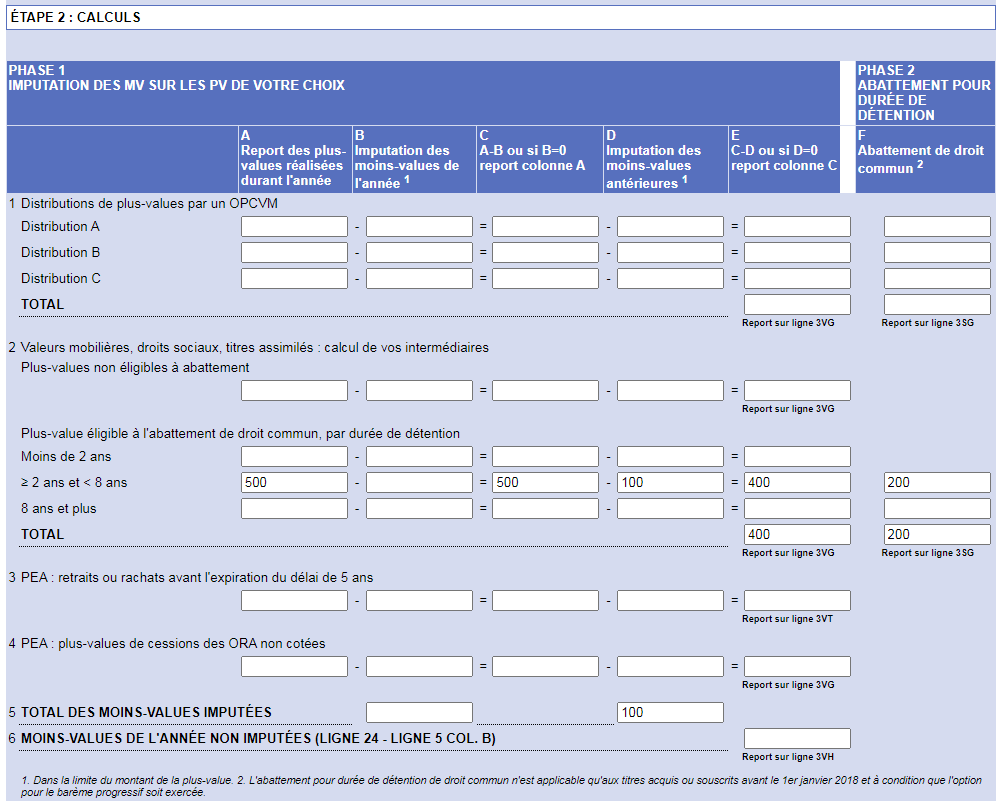

A l’étape 2, on va imputer les moins-values (antérieures ou non) aux différentes plus-values puis calculer les abattements pour durée de détention applicables.

| Durée de détention | Abattement général à déduire de l’impôt sur le revenu |

|---|---|

| Moins de 2 ans | 0% |

| Entre 2 et 8 ans | 50% |

| Plus de 8 ans | 65% |

Imaginons que la plus-value de l’année courante provienne d’actions conservées 5 ans et que nous souhaitions utiliser notre stock de moins-values antérieures de 100€ :

Dans le cadre 2 réservé aux valeurs mobilières au niveau de la ligne « entre 2 et 8 ans », on indique dans la colonne A le montant de la plus-value : 500€.

Rien dans la colonne B puisqu’aucune moins-value de l’année courante n’est à déclarer.

Dans la colonne D, on choisit d’utiliser 100€ de moins-value antérieure.

Soit une plus-value restante de 400€ dans la colonne E (500€ – 100€).

Comme l’action a été conservée entre 2 et 8 ans, un abattement pour durée de détention de 50% s’applique automatiquement, soit 400€ x 50% = 200€ d’abattement.

Soit une plus-value imposable de 200€ (400€ – 200€).

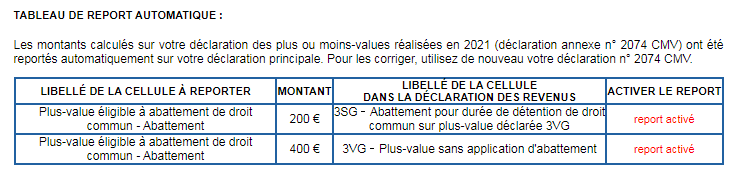

Le total des abattements calculés sera à reporter dans la case 3SG de la déclaration principale.

Le total des plus-values imposables sera à reporter dans la case 3VG de la déclaration principale (ou case 3VH en cas de moins-value globale).

Enfin à l’étape 3 de l’annexe 2074-CMV, il ne reste plus qu’à mettre à jour le tableau de suivi des stocks des moins-values en retirant celles qui ont été consommées à l’étape précédente (ou en inscrivant la moins-value globale de l’année).

En bref

Une fois toutes ces annexes remplies, n’oubliez pas de reporter les différents montants calculés dans la déclaration principale.

Pour vous y aider, vous pouvez utiliser la fonctionnalité de « report automatique » proposée à la fin de chaque formulaire :

Le report automatique écrasera les montants déjà présents dans les cases de la déclaration principale, faites attention ! A noter que certaines cases (comme la 8VL) ne sont pas proposées.

En bref, on vient de réaliser notre propre imprimé fiscal unique (IFU) 🙂

Comme vous avez pu le constater, déclarer les gains d’un compte-titres ouvert chez un courtier étranger n’est pas une sinécure.

Les courtiers français, en proposant l’imprimé fiscal unique (IFU), facilitent grandement le travail des déclarants : tout est calculé, il n’y a qu’a reporter les montants inscrits. Néanmoins, il n’est pas rare que ces IFU contiennent des erreurs.

Alors, n’hésitez pas à les vérifier en vous aidant de cet article 🙂

Enfin en complément, je vous invite à consulter le très bon guide de Jérôme sur le même sujet.

A bientôt !

Phil

Bonjour,

Ma question fait suite à la remarque de Chris.

Comment déclarer le dividende d’une action française perçu sur un compte étranger : en effet Degiro fait une retenue à la source de 30% sur le dividende pour les actions françaises. Où mettre ce montant de 30% déjà payé dans la case 2CK qui correspond à l’acompte de 21% normalement ?

Bonjour Vanille,

Il faut bien déclarer les dividendes français perçus sur votre compte étranger.

Dans le formulaire 2047, vous avez la section 26 : REVENUS DES VALEURS MOBILIÈRES FRANÇAISES ET ASSIMILÉS ENCAISSÉS À L’ÉTRANGER.

Vous déclarez votre dividende en 2DC (Revenus des actions et parts) et votre prélèvement en 2CK (Crédit d’impôt égal au prélèvement forfaitaire non libératoire).

PS : je n’ai pas d’actions françaises dans mon compte-titres, mais je ferai ainsi si j’avais à le faire.

Cordialement,

Phil

Bonjour,

Sur le meme sujet, du coup en CK je mets les 30% déja payé sur DEGIRO ou juste une partie, 12.8% soit le prélèvement forfaitaire non libératoire, le reste étant la part de PS.

et je mets le revenu total en 2BH.?

Cordialement,

Seb

Bonjour Bundy,

Dans la case 2CK, vous mettez les 12,8% représentant l’acompte fiscal (sans les cotisations sociales).

Ensuite, vous mettez vos revenus en 2BH si vous les imposez au barème, sinon en 2CG s’ils sont imposés au PFU (CSG non déductible ici).

Cordialement,

Phil

Bonjour,

Bravo pour cet article !

Juste une question, je suis chez de giro et je joue uniquement sur le marché US. Du coup, dans pays « d’origine ou d’encaissement » ou je dois marquer pays-bas (siège de degiro) ou Etats-Unis ?

Bonne continuation 🙂

Bonjour Vicarini,

Vous devez préciser le pays du siège de la société qui a versé les dividendes.

Dans votre cas, c’est les Etats-Unis.

Cordialement,

Phil

Bonjour,

Merci beaucoup pour cet article très utile 🙂

Pour la déclaration des plus et moins values quand on a deux « brokers » (un à l’étranger et un en France), faut-il remplir uniquement le formulaire 2047 + annexe 2074-CMV ou devons-nous remplir le formulaire 2074 ?

Merci

Bonjour Benjamin,

C’est une bonne question dont la réponse se trouve dans la notice du formulaire 2074 (page 2 et 3).

Pour faire simple, je vais vous paraphraser un extrait de l’excellent article de JL :

On va dire que d’une manière générale, vous n’avez pas à le faire (sauf conditions décrites dans la notice).

Cordialement,

Phil

Merci Phil pour votre retour.

Bien cordialement,

Benjamin

Bonjour

voilà je suis travailleur frontalier et je détiens mon compte titre en Belgique , je déclare ce compte régulièrement chaque année depuis 2009 sur le 3019 et la case 8UU, ainsi que les plus moins value, dividendes, intérêt .

Les intérêts, dividendes je les reporte sur la 2047 mais je ne l’aie jamais fait pour les +_- value celle-ci je les ajoutais uniquement sur la 2074 avec report sur la 2042.

En claire tous me revenus sont déclarés et imposés mais, il semble que j’aurai aussi dû l’indiquer sur la 2047 .

Je me pose juste la question si c’est grave ? Le fisc ne m’a jamais fait de problème jusqu’à présent, d’autant que je n’aie pas de compte titre en France, donc les chiffres de la 2074 sont forcément de mon compte titre étranger et à la fin je suis imposé sur l’ensemble des revenus, donc je ne pense pas être dans un cas grave .

Là pour l’avenir je vais faire comme vous l’avez indiqué, pour les moins value je suppose que c’est la même chose ?

Bonjour Steph,

Je ne suis pas fiscaliste mais à priori, ça ne semble pas vraiment grave puisque vos plus-values sont bien taxées en case 3VG (mais pas correctement détaillées dans la 2047).

De mémoire, il n’y a pas de case pour les moins-values dans le formulaire 2047.

Cordialement,

Phil

Bonjour,

La notice a un peu changé et je me demande si cette année 2019, il faut remplir la déclaration 2074 ou si la 2047 et 2074-CMV suffisent lorsque l’on a un compte titres à l’étranger. Merci de votre retour

Bonjour Vanille,

Même si les formulaires ont un peu changé, cet article reste d’actualité.

Personnellement, j’ai rempli les mêmes formulaires que l’année dernière.

N’oubliez pas la nouvelle case 2OP du formulaire 2074, permettant de choisir entre PFU ou imposition du barème pour les revenus mobiliers.

Faites une simulation pour trouver la meilleure option.

Cordialement,

Phil

Bonjour,

La case 253 n’existe plus dans la déclaration 2019 « Montant Total des crédits d’impôts ».

Est-ce la case 276 Crédit d’impôt égal à l’impôt étranger sur revenus exonérés des impatriés À reporter au cadre 7?

Merci beaucoup

Bonjour John,

La case 253 semble effectivement avoir été supprimée.

Dans ce cas, je pense qu’il ne reste qu’à reporter le total des cases 207 + 237 en 8VL.

Cordialement,

Bonjour, je suis confus 8VL c’est la ligne 207 ou bien 206 ? Dans votre exemple les deux sont identique mais si je suis taxé à 26% comme en Allemagne par exemple mais avec toujours un crédit d’impot de 17.7%, c’est les 26% retenu à la source ou bien les 17.7% de crédit d’impot que je met en 8VL ?

Le site du gouvernement indique : « vous devez porter cases 8VL à 8UM, selon la catégorie de revenus, le montant du crédit d’impôt représentatif de l’impôt effectivement payé à l’étranger sur vos revenus de source étrangère, imposables en France en application de la convention internationale. »

J’ai cru comprendre qu’il faut mettre le crédit d’impot mais je ne suis pas sur…

Bonjour Tekinette,

En 8VL, vous saisissez le minimum entre le crédit d’impôt et la retenue à la source : dans votre cas, les 17,7% sur le montant net encaissé.

Cordialement,

Bonjour,

Merci pour ce superbe tuto avec mises à jour en plus 🙂

J’ai deux questions si vous pouvez me répondre :

La première : sur le formulaire 2047; en 2020, pour les plus Values, il n’y a qu’une seule ligne pour le pays d’encaissement (ex : Pays-Bas pour Degiro). A votre sens, comment-fait ton si plusieurs CTO étrangers (Degiro, Lynx) ?

Deuxième question : si nous avons un mix de courtier étranger (ex: Lynx) + français (ex : Binck), comment gère-t-on le montant de la case 2 DC ? Faut-il ajouter le montant 2DC transmis par le courtier français et y ajouter le montant calculé dans le formulaire 2047 ?

Merci d’avance.

Bonjour Ceeb,

Désolé pour le délai de réponse, vous étiez passé en spam 😀

Comme Degiro est au Pays-Bas et Lynx (IB) au Royaume-Unis, il faudra déclarer les revenus de vos 2 comptes dans 2 colonnes différentes (une par pays).

Dans le cas d’un compte étranger et d’un courtier français, vous devrez sommer les montants à reporter dans le formulaire 2047. C’est une gymnastique 🙂

Cordialement,

Phil

J’ai des revenus mobiliers en Allemagne sur lesquels je ne paie pas d’impôts en Allemagne.

Dois-je les déclarer en France? Si oui, sur quelles declarations?

Merci à l’avance

Bonjour Sonia,

Je pense que oui, à vérifier auprès de votre service d’impôts.

Probablement via le formulaire 2047 (revenus étrangers).

Cordialement,

Bonjour,

Dans la 2047 section 27, il y a une case 2CA (274 Frais et charges déductibles si option barème). Peut-on inscrire

les frais de change payés ? Quels autres frais peut-on ajouter ?

Cordialement

Bonjour,

De mémoire, on pouvait déduire les frais de garde des titres, pas les frais de change.

Plus de détails ici : https://www.impots.gouv.fr/portail/particulier/questions/les-frais-engages-sur-mes-valeurs-mobilieres-sont-ils-deductibles

Cordialement,

Bonjour et merci pour cet article bien utile.

Dans votre exemple vous prenez un dividende perçu aux Etats-Unis et reportez ce montant en 202.

Hors selon la notice, je lis que les Etats-Unis font partie des pays pour lesquels le crédit d’impôt est égal au montant de l’impôt français (et non de l’impôt étranger).

J’en déduis donc qu’il faudrait plutôt renseigner ce montant en 210. Etes-vous d’accord ?

Bonjour Germain,

Je ne suis pas certain que cette case 210 soit adaptée (à vérifier).

Elle est intitulée « Revenus ouvrant droit à un crédit d’impôt égal à l’impôt français » : donc elle suppose que vous avez été prélevé par l’Etat français non ?

Cordialement,