Comme à chaque début d’année, il est temps pour moi d’établir un bilan financier de l’année écoulée mais aussi de prévoir mon allocation d’épargne pour l’année 2015.

Mon objectif financier

Pour réussir ses projets dans la vie, il est extrêmement important de se fixer des objectifs.

Personnellement, mon objectif financier est d’acheter ma résidence principale d’ici 2017.

Comme tout projet conséquent, il se prépare à l’avance : même si je vais emprunter la majorité du capital nécessaire auprès d’une banque, il est néanmoins judicieux de constituer un apport afin de prouver mon sérieux et ma capacité d’épargner.

Ainsi, j’économise depuis 4 ans environ pour préparer cette échéance. Dans l’idéal, j’envisage que mon apport représente environ 20% à 25% du prix du bien afin d’avoir le meilleur dossier possible.

Le capital destiné à mon futur logement est entièrement logé sur des placements sans risques : principalement sur un plan épargne logement (PEL), un compte épargne logement (CEL), et un livret A.

Pourquoi ne pas chercher une meilleure rémunération me direz-vous ? Car je suis une règle assez simple : si j’ai besoin de l’argent d’ici moins de 10 ans, alors je ne prends aucun risque avec. Sinon je peux l’investir en bourse ou dans l’immobilier afin d’en obtenir potentiellement une meilleure rémunération.

Le bilan financier de 2014

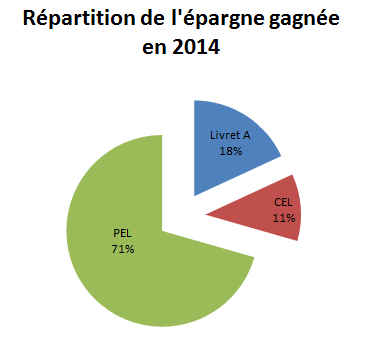

Durant l’année 2014, j’ai placé mon épargne de la manière suivante :

Comme je l’avais envisagé en 2014, j’ai orienté plus de 70% de mon épargne annuelle sur mon PEL (ouvert en 2008) : avec une rémunération à 2,5% brut (2,11% net) et un capital garanti, c’est particulièrement intéressant en ces temps de faible inflation.

De plus, la rémunération peut passer à 3,5% brut (2,96% net) si je contracte un prêt minimum de 150€ grâce à mon PEL ouvert avant mars 2011 (avec les PEL actuels, il faut emprunter au minimum 5 000€).

A noter également que j’ai un peu renfloué mon compte épargne logement (CEL) : actuellement, ce support peu rémunérateur (0,75% brut) permet toutefois d’emprunter au taux actuariel attractif de 2,25%. Comme je ne sais pas de quoi l’avenir sera fait, j’essaye de me protéger un peu en cas de remontée de taux du crédit.

Enfin comme j’ai un peu d’avance sur la constitution de mon apport, j’ai décidé de piocher l’équivalent de 4 mois d’épargne afin de réaliser quelques investissements boursiers. Ayant découvert une entreprise intéressante sur le marché américain grâce à mon club d’investissement, j’ai décidé de saisir l’opportunité.

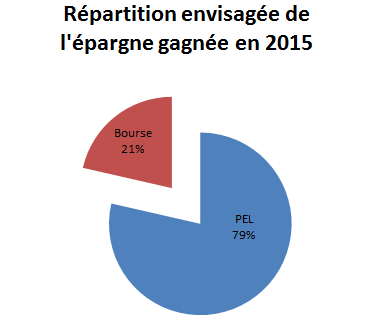

Mes placements et investissements en 2015

Après plus de 4 ans d’économies pour constituer mon apport, je pense que je suis en passe de réussir d’ici 2017 si je conserve ce rythme.

Pour 2015, j’envisage comme l’année dernière d’orienter la majorité de mon épargne sur mon PEL (environ 80%). Avec les rendements des fonds euros des assurances vie qui sont sur le déclin, je préfère privilégier ce support à taux fixe.

Le reste de mon épargne sera allouée à mes investissements boursiers.

Pour terminer, je suis actuellement en plein dilemme sur l’utilisation complète ou non de mon apport.

Si d’ici à 2017 je peux emprunter sur 20 ans à moins de 3%, pourquoi irais-je gaspiller mon apport alors que je pourrais le réinvestir afin d’en obtenir une rémunération plus intéressante ?

Par exemple sur les 86 dernières années, la bourse américaine a dégagé une performance annuelle d’environ 9% par an.

D’un côté, mon apport pourrait me faire économiser 3% par an (en n’empruntant pas ce capital auprès des banques). De l’autre, je pourrai réinvestir cet apport en bourse, en moyenne à 9% par an tout en empruntant le capital manquant pour ma résidence principale à 3% par an, soit un gain potentiel de 6%.

Ce n’est pour l’instant qu’une simple réflexion mais je pense qu’elle mérite d’être approfondie.

En tout cas, la continuité sera le mot d’ordre de l’année 2015 pour ma part 🙂

A bientôt !

Phil

Bonjour

Une question me vient en tête, pourquoi attendre 2017 pour devenir propriétaire?

Attendre c’est « perdre » de l’argent, surtout si vous économisez (sur des supports à rendement déplorable) pour constituer un apport, que vous n’utiliserez pas au final.

Le coût de l’argent est nul actuellement, et un taux de crédit bien négocier, avec PTZ + PEL + CEL, cela devrait vous faire voir le dossier d’un autre oeil, non?

Merci pour ce partage en tout cas, c’est toujours un plaisir!

Bonsoir Seb,

Je suis complètement d’accord sur le fait que l’argent actuellement ne coûte pas grand chose et que par conséquent, je peux me passer de mon apport.

Dans l’idéal, j’aimerais bien que ma résidence principale se situe à proximité de mon travail et celui de ma compagne. Or de son côté, il n’est pas encore tout à fait fixé. C’est pour cette raison que j’attends 2017, mais oui ça a clairement un coût 🙂

Cordialement,

Phil

Merci, Phil, pour cet article et le partage de ces objectifs ! 🙂

Mais de rien Benjamin 🙂

Bonjour Phil

Un avis parmi d’autres.

C’est la question que je me posais en lisant le début de ton article : mais pourquoi place-t-il son argent sur un PEL alors qu’il sait lire des états financiers et qu’il connait les principes d’investissement dans la valeur ?

Si je devais être de nouveau dans ta situation, j’emprunterais 100 % de ce dont j’ai besoin pour mon appart (c’est possible) et je placerais mes économies en bourse. D’une part c’est bien plus rentable, d’autre part il est impossible d’emprunter de l’argent à taux et montant corrects autrement que pour l’immobilier (et même si on a du collatéral ; la raison reste obscure à mes yeux), il faut en profiter.

Pour se rendre compte de la différence entre 3 et 9 % il faut le voir au bout de 20 ans :

– à 9 % (espérés) ton placement aura été multiplié par 5,6.

– à 3 % un placement est multiplié par 1,8.

C’est d’ailleurs ce que je ferai la prochaine fois que j’achète un appart : j’emprunte 100 % et je garde les liquidités dégagées par la vente de mon 1er appart.

Evidemment tout cela dépend de ta confiance en tes placements boursiers.

Bons placements !

JL

Bonsoir Jérôme,

En fait, j’ai plusieurs explications :

– lorsque j’ai commencé à économiser pour ma RP il y a 4-5 ans, j’ai choisi comme tout le monde les placements garantis. J’avais calculé qu’en épargnant simplement jusqu’en 2017, j’aurais assez pour constituer mon apport. Donc je n’avais pas vraiment besoin de prendre de risques puisque j’étais déjà certain d’arriver à mon but. Ainsi, j’ai préféré assurer le succès de l’opération.

– ensuite, on peut clairement se dire que l’épargne a produit un faible rendement durant ces années, c’est un fait. Aurais-je pu faire mieux en investissant ce capital, en bourse notamment ? Quelques années en arrière, ça aurait été délicat car j’estime que je n’avais pas les compétences suffisantes pour le faire. Maintenant que je me suis un peu mieux formé, c’est envisageable.

– si j’avais su que les taux d’emprunts sur 20 ans allaient être sous 3%, je ne me serai pas cassé la tête à construire un apport, c’est évident 🙂

– enfin, il y a 1 règle que je transgresse jamais quand j’investis : n’investis que l’argent dont tu n’auras pas besoin d’ici 10 ans, sinon place le. Or, j’ai besoin de ce capital et en plus, avant 10 ans. Donc au final, je me tiens à cette règle, et je ne le regrette pas.

Voilà pour mon raisonnement !

Ton conseil est effectivement judicieux et je pense que je vais continuer de préparer mon apport, et au moment de la souscription du prêt, j’aviserai. Si je peux me passer de mon apport tant mieux. Sinon au pire, je n’en utiliserai qu’une partie.

Mais une fois cette étape de constitution d’apport terminée, j’espère bien pouvoir allouer la majorité de mes économies à mes investissements 🙂

Merci pour ton commentaire et bonne soirée,

Phil

Salut Phil,

Je vois que l’on le même objectif 🙂

Par contre j’ai plus tendance à investir mon argent qu’à le mettre de côté pour booster mon apport.

Je dirais que je fais du 70/30 en moyenne.

Ma stratégie est de me constituer un apport sans pour autant ne faire que ça.

Ainsi je met de l’argent de côté et j’investis en parallèle pour me faire la main et commencer à gagner un peu par ce biais.

Ce qui me permet de jouer sur les deux tableaux.

Mais mes revenus n’étant pas non plus énormes j’essaie de ne pas m’éparpiller de partout sinon je ne pourrais pas suivre.

Toute la difficulté est de trouver le juste milieu entre les deux et il changera en fonction des personnes.

Sinon pour le CEL tu as bien raison de parier sur lui.

Je dit souvent dans mes articles que ce produit même s’il rapporte peu est très intéressant.

Car on peut l’utiliser pour faire des travaux dans son logement comme l’achat d’une cuisine.

Et en plus le taux du crédit est bien plus bas que ce que l’on peut trouver chez les banques pour ce genre de projets.

A bientôt,

Marc.

Bonsoir Marc,

En fait, je distingue bien l’apport de mes investissements :

– j’ai mon apport sur des supports garantis : livret A, PEL et CEL

– mon PEA et mon CTO qui ne contiennent que du capital qui peut y rester 20 ans s’il le faut

Bien sûr, je n’ai pas alloué 100% de mon patrimoine à mon apport 🙂

Merci pour ton commentaire en tout cas !

Phil

Bonjour,

Quel est le % de ton salaire que tu arrives à mettre de côté chaque mois ?

J’ai remarqué une chose en me promenant en ville. Les taux d’intérêts sont tellement bas, que certaines banques n’osent même plus mettre de la pub sur leurs vitrines. Cela paraît tellement ridicule et elles ont raison 🙂

Alex

Bonsoir Alex,

Sur une année complète, j’épargne environ 40% de mon salaire.

A noter que je n’ai pas d’enfants à nourrir 🙂

Cordialement,

Phil

Je vois que ton article fait des émules.

Pas évident effectivement de trouver une RP si madame n’est fixée professionnellement… Il y a bien une solution mais… non! 🙂

En attendant ton argent travaille et c’est le principal car peu importe la destination finale (apport ou travaux).

Salut Phil,

Je ne comprends pas pourquoi tu te prends la tête à calculer un faible effet de levier, mais que tu es prêt à perdre 2 années (minimum ?) de salaire rien que pour payer les frais de mutation (notaire etc.) juste pour avoir ton nom dans les livres de propriétés foncières.

Si tu restes locataire tu es plus mobile professionnellement, tu as une meilleure capacité d’épargne mensuelle, tu n’as quasi pas de gros entretien du bien immobilier à faire (surtout avec la vétusté mise en place par ALUR bénéfique au locataire), tu n’as pas de taxe foncière annuelle exorbitante, pas de soucis de toitures, d’injonctions de faire des travaux de la mairie, si des voisins te mènent la vie dure, tu déménages facilement.

As-tu lu « père-riche / père-pauvre » ? tu y comprendrais que d’être propriétaire de son logement c’est décider de prendre modèle sur le père pauvre car c’est un passif coûteux.

Bonsoir Messieurs,

Tout d’abord, merci pour vos contributions intéressantes 🙂

Je suis tout à fait conscient que l’achat d’une RP constitue durant les premières années un joli passif. D’ailleurs, je vous rejoins sur le fait que les frais de notaire sont une belle escroquerie (7% du prix d’achat…) et une perte sèche.

J’avais d’ailleurs réalisé pas mal de simulations avec différents outils afin de savoir s’il fallait plutôt emprunter ou louer (j’avais bien aimé ce simulateur d’ailleurs). Au final, ça ne m’a pas vraiment aidé car il y a une multitude de paramètres à prendre en compte, et il est extrêmement délicat de les prévoir d’ici 10 ou 20 ans. En faisant varier un paramètre de quelques pourcents, on passait d’un résultat positif à négatif.

Bref, je ne sais pas si je perdrai ou gagnerai du capital avec ma RP, mais il y a quand même des scénarios plausibles et prudents qui m’indiquent que ce n’est pas qu’un trou sans fond 🙂

Bonne soirée,

Phil

Richard,

Les inconvénients que tu pointes ne sont pas grand chose par rapport aux avantages. Le ravalement de façade c’est 2000 € et c’est une fois tous les 30 ans. Le loyer c’est tous les mois.

Je ne paye plus de loyer depuis que j’ai 35 ans : je me sens riche ! Quand on est jeune on ne mesure pas très bien cela mais les gens de mon age qui ne sont pas propriétaires s’en mordent les doigts.

Là où je te rejoins : avec des liquidités ce n’est pas dans l’immobilier que (actuellement) je les placerais, l’intérêt de l’immobilier est de pouvoir emprunter pour pas cher.

JL

@Richard

Ton raisonnement se tient au niveau de la taxe foncière, c’est une économie certes. Mais tu ne prends pas en compte la hausse du loyer sur 30 ans par exemple, ce qui n’est pas le cas du crédit (à taux fixe).

Concernant la mobilité, propriétaire ou pas, cela est faisable sans souci, sauf à vivre au fin fond de la Corrèze.

Il ne faut pas oublier qu’un bien immobilier prends de la valeur, 1% par an en moyenne, donc c’est un placement comme un autre, surtout quand on le choisit au bon endroit.

Le prix des loyers est bien souvent supérieur à un remboursement d’un crédit, pour un même bien (je m’entends)

Je passe sur le fait de léguer, un jour, ce bien à ses enfants, ce qui n’est pas possible avec une location.

Je pense qu’il faut même prendre date dès maintenant en créant une SCI.

Salut Phil

« Si d’ici à 2017 je peux emprunter sur 20 ans à moins de 3%, pourquoi irais-je gaspiller mon apport alors que je pourrais le réinvestir afin d’en obtenir une rémunération plus intéressante ? »

Je nuancerais le terme « gaspiller ».

Plus ton apport est important, moins le capital emprunté sera emportant, plus tu pourras réduire la durée de ton prêt.

Ainsi, comme tu le sais, plus la durée est courte, plus le taux sera sera bas.

Un capital emprunté inférieur aura d’autres conséquences:

– diminution du coût de la garantie (hypothèque, PPD, cautionnement)

– diminution du coût de l’assurance emprunteur

Exemple:

– 250.000 euros empruntés sur 20 ans à 2,40%. Mensualité 1387,61€ dont 75€ d’assurance. Coût du crédit 83.026,85€.

Imaginons maintenant que tu apportes 50.000€ (soit en dessous des 20% à 25% dont tu parles dans ton article). Le capital emprunté est alors de 200.000€.

– 200.000€ empruntés sur 15 ans à 2,15%. Mensualité 1.360,88€ dont 60€ d’assurance. Coût du crédit 44.958,01€

83.026,85€-44.958,01€=38.068€

Conclusion.

Ne pas injecter ton apport n’est intéressant qu’à condition de:

– placer tes 50.000€ non apportés

– dégager au bout de 20 ans de placement une PV d’au moins 38.000€ soit pour 50.000€ placés, dégager 88.000€.

– ((Valeur finale – Valeur initiale) / Valeur Initiale ) x 100 = ((88.000 – 50.000) / 50.000) x 100 = 76% de rendement cumulé.

Bonsoir Benoit,

Merci pour ce commentaire argumenté et intéressant 🙂

Dans votre exemple, il faudrait donc investir l’apport à au moins 2,9%/an afin que ça soit rentable.

Cordialement,

Phil