Chaque début d’année est pour moi l’occasion de faire le bilan sur mes placements financiers de l’année précédente ainsi que de prévoir la destination de ma future épargne.

Chaque début d’année est pour moi l’occasion de faire le bilan sur mes placements financiers de l’année précédente ainsi que de prévoir la destination de ma future épargne.

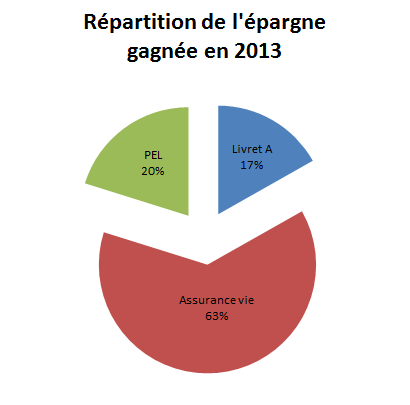

Le bilan de 2013

En 2013, j’ai principalement orienté mon épargne de la manière suivante :

Lors de mon précédent bilan financier, j’avais annoncé mon intention de renflouer un peu les fonds euros de mes assurances vie. C’est désormais chose faite puisque j’ai consacré les deux tiers de mon épargne de 2013 à ces supports garantis.

La performance (nette frais de gestion) des trois fonds euros que j’utilise s’est avérée très correcte pour le travail demandé :

– 3,35% pour le fonds euros Eurossima de l’assurance vie d’ING Direct

– 3,45% pour le fonds euros Rendements de l’assurance vie Fortunéo

– 4,05% pour le fonds euros Opportunités de l’assurance vie Fortunéo

Ensuite, j’ai continué d’alimenter régulièrement mon PEL et j’ai maintenu à flot mon épargne de précaution via le livret A.

L’objectif financier 2014

Mon objectif financier principal est toujours le même depuis 3 ans : constituer un apport conséquent (25% environ) pour l’achat de ma résidence principale d’ici 2017. Pour ce faire, j’utilise toujours exclusivement des placements dont le capital est garanti : en effet, l’échéance est trop courte à mon goût (inférieure à 10 ans) pour prendre des risques.

Cependant, j’estime avoir un peu d’avance sur mon objectif d’ici 2017 et je pense pouvoir utiliser environ 25% de mon flux d’épargne futur pour réaliser des investissements sur le long terme.

En effet, j’envisage d’avoir un bon apport pour obtenir un crédit immobilier intéressant mais je n’irai pas jusqu’à y placer toutes mes économies : je compte en conserver une bonne partie afin d’avoir suffisamment d’épargne de précaution, des placements à moyen terme via mes assurances vie, ainsi que quelques investissements boursiers pour le long terme.

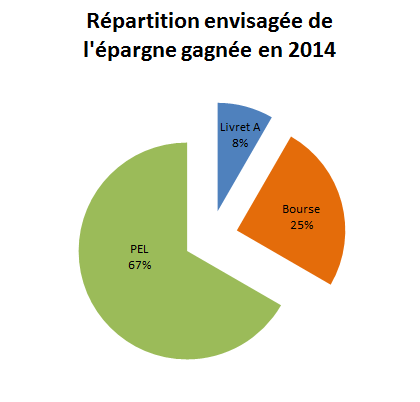

Mes placements en 2014

En 2014, j’envisage d’allouer mes flux d’épargne de la façon suivante :

Premièrement, je vais continuer de constituer mon apport en plaçant les deux tiers de mon épargne annuelle sur un support garanti.

Avec le livret A dont le taux est très faible (1,25% actuellement), et les rendements des fonds euros qui pourraient pâtir d’une remontée des taux d’intérêts (qui viendra bien un jour), je préfère favoriser mon PEL qui m’assure une rémunération à 2,5% brut par an (soit 2,11% net).

Pour faire aussi bien que le PEL à 2,5% brut, mes assurances vie devraient proposer un taux de 3% net frais de gestion avec ma situation fiscale actuelle. Je ne sais pas si ça sera le cas dans le futur mais comme j’ai déjà bien renfloué mes assurances vie l’année précédente, je préfère me diversifier en alimentant mon plan épargne logement.

De plus, mon PEL ayant été ouvert avant 2011, il m’est possible demander un prêt minimum de 150€ à 4,20% (pour les nouveaux PEL c’est 5 000€) pour toucher l’intégralité de la prime d’état et faire passer la rémunération totale de mon épargne placée à 3,5% brut (2,5% brut + prime de 1%). C’est clairement intéressant 🙂

Ensuite, cela fait maintenant 2 ans et demi que j’ai commencé à investir en bourse, et je pense avoir amélioré grandement mes connaissances en peu de temps. Avec l’expérience glanée et les formations que j’ai suivies, je me sens dorénavant capable psychologiquement d’investir plus de capital sur les marchés financiers. Ainsi d’ici à 2017, j’envisage d’avoir plus d’un an d’économies investies en bourse tout en dormant parfaitement bien.

Doucement mais sûrement sera le mot d’ordre de cette année 2014 🙂

A bientôt !

Article super detaillé, merci pour votre transparence.

J’attends souvent votre fameux article par semaine qui est toujours bien rédigé.

Jonathan DRAI

Merci 🙂

Salut Phil,

2014 est une année de transition pour ton épargne.

Que tu réoriente au mieux vers un support qui te permet d’avoir un meilleur rendement, merci la prime d’état au passage 🙂 .

Tout en investissant en bourse pour dynamiser tout ça sur une longue période.

Quelle stratégie vas-tu adopter pour la bourse du coup ?

Marc.

Bonjour Marc,

Et bien comme d’habitude, je continue dans l’investissement orienté valeur, philosophie qui me convient bien 🙂

Cordialement,

Phil

Bonjour,

C’est dommage que tu ne sois pas plus présent sur les marchés financiers, car ils sont haussiers depuis quelques années et peut-être encore cette année.

Ceci dit, tu as un gros achat pour 2017, alors il faut assurer 🙂

Alex

Bonjour Alex,

A vrai dire, je me soucis pas du tout du marché, qu’il soit haussier ou non.

Que je rate un marché haussier ne me dérange pas du tout.

Je me concentre vraiment sur la qualité des entreprises que j’analyse. Je suis très micro on va dire 🙂

Cordialement,

Phil

Bonjour, je vois que tu laisses tomber l’assurance vie et les livrets pour te consacrer de plus en plus à la bourse, et je crois que tu as raison ! Les placements sécurisés ne rapportent pas grand chose.

Que penses tu de profiter des offres qui te garantissent 5% pendant 3 mois + 50€ (exemple ing direct), puis de continuer comme ça au grès des promotions !

Bonsoir,

J’investis plus de capital en bourse, non pas car les placements ne rapportent rien (c’est normal car ils sont « sans risques » et liés à l’inflation), mais plutôt car j’estime que je pourrai me passer de cet argent pendant 10 ans au moins. Donc autant essayer de l’investir pour obtenir une meilleure rémunération 🙂

Ensuite, je pense que les super-livrets demandent pas mal de travail pour pas grand chose au final : puisque les intérêts sont soumis aux cotisations sociales et à l’impôt sur le revenu, le rendement net est assez faiblard quand on a une TMI assez forte. J’en avais parlé ici : https://culturefinanciere.com/les-livrets-bancaires-fiscalises-sont-ils-vraiment-interessants-en-2013/

Cordialement,

Phil