Dernièrement, une nouvelle taxe a fait grand bruit chez les épargnants : l’augmentation rétroactive des cotisations sociales prélevées sur les contrats d’assurance vie, les plans épargne action (PEA) et les plans épargne logement (PEL).

Dernièrement, une nouvelle taxe a fait grand bruit chez les épargnants : l’augmentation rétroactive des cotisations sociales prélevées sur les contrats d’assurance vie, les plans épargne action (PEA) et les plans épargne logement (PEL).

Comme souvent, lorsqu’une taxe fait scandale, on entend beaucoup de bruit mais au final, on n’y comprend pas grand chose. Ainsi, dans cet article, j’ai souhaité vous expliquer cette intéressante histoire de prélèvement sociaux rétroactifs…

Halte à la dette sociale

L’État a préparé un projet de loi pour redresser les comptes de la sécurité sociale : avec une dette sociale s’élevant à 130 milliards d’euros en 2013, ça semble effectivement judicieux.

Une des idées issue de ce projet est d’augmenter les prélèvements sociaux sur les gains provenant des produits d’épargne exonérés d’impôts sur le revenu (et uniquement ceux-ci).

Sont concernés les gains suivant :

- les intérêts des PEL ouverts avant le 1er mars 2011 : contrairement aux PEL actuels, les cotisations sociales n’étaient prélevées qu’à la clôture du compte (ou après 10 ans d’âge)

- les gains réalisés sur un plan épargne action (PEA) dont le rachat (retrait de capital) a été effectué après que le contrat ait 5 ans d’âge

- les gains générés grâce aux versements effectués avant le 26 septembre 1997 sur une assurance vie multi-supports : avant cette date, les revenus étaient exonérés d’impôts

Comprenez bien que cette future taxe ne cible qu’une partie des gains des assurances vie, des PEL et des PEA.

L’harmonisation du calcul des cotisations

Même si les gains cités précédemment sont exonérés d’impôts sur le revenu, les cotisations sociales sont dues : ces dernières ne sont payées que lorsque le capital (la totalité ou une partie) est retiré du placement.

D’ailleurs, le calcul des cotisations sociales à payer est assez complèxe : en effet, l’épargnant paye selon le taux en vigueur lorsque le gain est réalisé, même s’il ne retire le capital que 10 ans plus tard.

Avant cette loi, si vous réalisiez un gain il y a 10 ans sur un des supports financiers cités précédemment et que vous retiriez l’argent aujourd’hui, alors les cotisations sociales étaient calculées selon le taux en vigueur il y a 10 ans.

Puisque l’Etat a besoin d’argent et que le calcul demeurait compliqué, la nouvelle loi prévoit simplement que, pour les gains issus de produits exonérés d’impôts, le taux des cotisations sociales à appliquer est celui qui est effectif lors du retrait de capital (et non pas lors de la réalisation du gain).

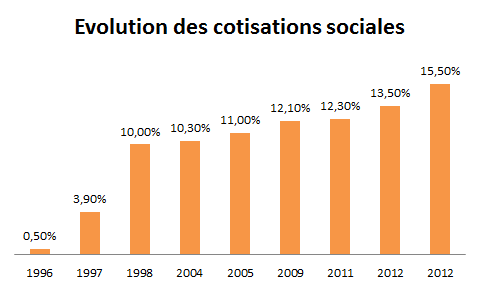

Avec des prélèvements sociaux qui n’ont fait qu’augmenter ces dernières années, on comprend pourquoi la foule a grondé :

Avant la nouvelle loi, un gain réalisé en 1997 (dont le retrait de capital serait effectué actuellement) aurait subi un prélèvement social de 3,90%.

Avec la nouvelle loi, le même gain subira un taux de 15,5% (l’actuel) même si le gain a été réalisé en 1997.

C’est effectivement pas très avantageux pour les épargnants ayant des gains « anciens »…

Une question de principe

Autant il est compréhensible de subir des nouvelles taxes pour résorber le déficit de la sécurité sociales, autant l’effet rétroactif l’est beaucoup moins.

Quand une nouvelle taxe est décrétée, il est logique qu’elle ne s’applique que dans le futur.

Mais dans cette histoire, la hausse des prélèvements s’applique rétroactivement : la fiscalité des gains anciens est modifiée en cours de route.

Changer les règles du jeu en cours de partie ne va sans doute pas rassurer les épargnants.

Afin d’éviter que les comptes d’épargne soient vidés, la taxe est active depuis le 26 septembre 2013 (date de la présentation du projet de loi).

Suite à la grogne liée à l’application de cette nouvelle loi, l’État a finalement assoupli son dispositif un mois plus tard, le 25 octobre 2013 :

- les PEL et PEA ne sont PLUS concernés

- seules les assurances vies multi-supports dont les gains ont été réalisés via des versements effectués avant le 26 septembre 1997 sont encore concernés

Au final, c’est moindre mal pour nos économies mais l’effet rétroactif n’inspire pas franchement confiance pour la suite. Personnellement, je continuerai d’épargner et d’investir autant qu’auparavant, puisqu’il est primordial de rester optimiste quant à l’avenir : après la pluie viendra le beau temps 🙂

A bientôt !

Totalement d’accord avec les ravages que peut engendrer le caractère rétroactif dans l’inconscient collectif des épargnants. Je n’ai jamais aimé que les règles du jeu changent en cours de jeu …

Une précision toutefois, cette mesure ne touchera « que » les assurances-vie « multisupport ». La hausse restera donc limitée pour les épargnants ayant choisi la sécurité via les contrats monosupport.

Bonsoir Jérémy,

Merci pour la précision, c’est corrigé 🙂

Cordialement,

Phil

Salut Phil,

Merci pour ces éclaircissements, qui font tout de même un peu peur. Car ce projet de loi montre que l’état peut tout changer du jour au lendemain alors que l’investisseur a signé pour des règles bien définie au départ.

Je reste comme toi optimiste et cela ne me fera rien changer pour mes investissements, mais sur le principe je suis quand même déçu.

L’état pourrait très bien par exemple changer les règles d’imposition lors des rachats sur les Assurances Vie, et ainsi passer de 8 à 10 ans le temps pour bénéficier de l’abattement maximum.

Bonsoir Marc,

Je pense surtout que les prochaines règles fiscales concernant l’assurance vie vont prendre en compte, non pas l’ancienneté du contrat, mais l’ancienneté des versements.

Sinon je suis curieux de voir ce que vont donner les nouveaux contrats de type « euro-croissance » avec un capital garanti à échéances mais dont le rendement sera potentiellement meilleur.

Cordialement,

Phil

J’attends aussi les nouveaux contrats et fonds « euro-croissance », il faudra par contre être certains que l’argent qui y sera investi n’est pas nécessaire avant 8 ans.

Le capital n’étant pas garantie avant cette échéance…

Mais ça reste une alternative très séduisante… 😉

Il ne faut pas oublier un fait simple : un état est par définition une « cause supérieure » qui a la puissance publique (parfois jusqu’à la violence légale). Autrement dit, elle a une tendance naturelle à ne pas respecter l’individuel et le particulier. Si je rappelle cela, c’est pour faire le parallèle avec la banqueroute. Tout l’équilibre pour lui (ou le gouvernement en place) est entre sa survie immédiate et sa survie avenir. Si je fais banqueroute je règle mon problème de dette, mais je détruis la confiance et plus personne ne me prêtera…

Ici, le problème est le même : si je fais un prélèvement rétroactif cela m’aidera à régler mes problèmes financier actuel, mais je détruis la confiance et plus personne n’investira….

C’est une tentative manifeste d’un vieux démon étatique qui ne pouvait qu’inquiéter. Mais même rétractée, la tentative a eu lieu, et la confiance ne peut plus être tout à fait la même…

Merci pour votre contribution Gilles 🙂