Nous poursuivons notre série d’article ayant pour objectif de démystifier la comptabilité, le langage des affaires. Cette semaine, nous allons nous intéresser à ce qui fait vivre les entreprises, c’est à dire les marges présentes dans le compte de résultat.

Définition

Une entreprise ne peut exister que si elle est capable de vendre ses produits ou ses services à un prix supérieur à son coût de production.

Une marge représente l’écart entre le chiffre d’affaires (somme des ventes) et les charges supportées par l’entreprise (toutes ou une partie).

Marge quelconque = chiffre d’affaires – charges X Y Z

Pour résumer, une marge représente ce que gagne une entreprise grâce à ses ventes, une fois certains coûts déduits.

En fonction des charges incluses dans la formule, il est possible de calculer une multitude de marges différentes : marge brute, marge d’exploitation… Certaines marges n’ont d’ailleurs pas de définitions précises et il convient de comprendre comment elles sont calculées afin de bien les interpréter.

Par abus de langage, on associe souvent les marges à des pourcentages mais à la base, ce sont bien des montants ! On les convertit ensuite en pourcentage du chiffres d’affaires principalement pour en constater l’évolution au fil du temps mais aussi pour faire des comparaisons entre entreprises.

Le compte de résultat

Les différentes marges d’une entreprise se trouve dans le compte de résultat : c’est un document comptable permettant de calculer le bénéfice ou la perte réalisé par une entreprise sur une période donnée.

Voici sa structure simplifiée :

| Compte de résultat simplifié (par fonction) |

|---|

| + Chiffres d’affaires |

| – Coût des produits vendus |

| Marge brute |

| – Frais administratifs et commerciaux |

| – Frais de recherche en développement |

| EBITDA |

| – Dépréciations & amortissements |

| Résultat opérationnel |

| – Intérêts financiers |

| Bénéfices avant impôts |

| – Impôts sur les bénéfices |

| Résultat net |

Le principe est simple : on part du chiffre d’affaires et on déduit au fur et à mesure les différentes charges jusqu’au résultat net. Chaque solde intermédiaire (en gras) représente une marge.

Les différentes marges

Passons maintenant aux marges classiques que l’on trouve dans un compte de résultat et qui sont fréquemment étudiées lors d’une analyse financière.

Vous noterez que certaines marges ont parfois des noms différents selon qu’elles sont exprimées en valeur ou en pourcentage.

| Marge en valeur | Commentaire | Marge en % du chiffre d’affaires |

|---|---|---|

| Marge brute | Représente les bénéfices générés par l’exploitation après que seuls les coûts d’exploitation directs (coûts des bien vendus) aient été déduits du chiffre d’affaires : coût d’achat, de production, de stockage et de distribution. | Marge brute |

| EBITDA | Représente les bénéfices générés par l’exploitation sans prendre en compte les investissements nécessaires pour la maintenir ou la développer. | Marge d’EBITDA |

| Résultat opérationnel (EBIT) | Représente les bénéfices générés par l’exploitation, toutes charges d’exploitation déduites. | Marge opérationnelle (marge d’EBIT) |

| Résultat net | Représente les bénéfices une fois toutes les charges déduites (exploitation, financières, taxes) | Marge nette |

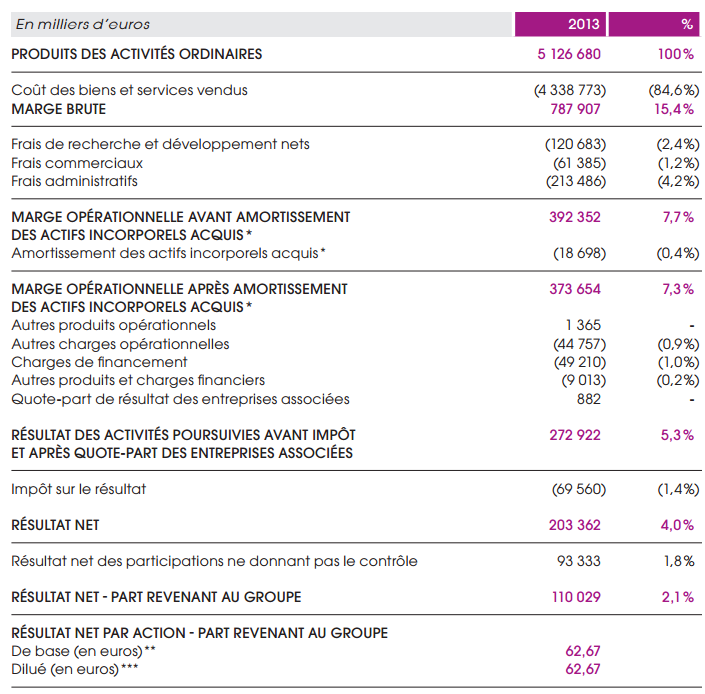

Enfin pour terminer, voici un exemple réel avec le compte de résultat 2013 de l’entreprise Burelle, une holding française :

On y retrouve les marges classiques (en gras) en valeur et en pourcentage du chiffre d’affaires avec néanmoins des dénominations différentes :

- marge opérationnelle avant amortissements des actifs incorporels acquis = marge d’EBITDA

- marge opérationnelle après amortissements des actifs incorporels acquis = marge d’EBIT

A bientôt !

Phil

Bonjour Phil,

Il faudrait également préciser que les marges sont également une indication de la profitabilité de l’entreprise, surtout pas de sa rentabilité. En effet, on confond souvent ses deux termes.

Par ailleurs, les marges n’indiquent pas si l’entreprise en question est solide. D’où l’intérêt d’analyser le bilan actif passif.

Cordialement.

Bonsoir Sovanna,

J’ai justement des articles prévus prochainement concernant l’analyse de la solidité d’une entreprise 🙂

Cordialement,

Phil