Que le temps passe vite : me voilà depuis bientôt 2 ans investi en bourse ! Je parle relativement peu de mon portefeuille car j’estime que je suis toujours en phase d’apprentissage.

Que le temps passe vite : me voilà depuis bientôt 2 ans investi en bourse ! Je parle relativement peu de mon portefeuille car j’estime que je suis toujours en phase d’apprentissage.

De plus, je ne souhaite pas que certains lecteurs, en manquent d’inspiration, copient mes choix d’investissement sans réfléchir : chaque investisseur doit effectuer « ses devoirs » convenablement en analysant lui-même les entreprises ciblées. Ce n’est pas parce que j’achète une action de l’entreprise X, que c’est forcément un bon choix pour vous !

Néanmoins après presque 24 mois de présence sur les marchés financiers, un bilan s’impose tout de même !

- De la spéculation à l’investissement

- Performances du portefeuille

- Evolution de ma stratégie d’investissement

De la spéculation à l’investissement

Quoi qu’on en dise, il n’est pas simple d’investir : ça demande pas mal de connaissances, du temps mais aussi de l’expérience.

Il y a deux ans, j’ai débuté un peu comme chaque novice le ferait en achetant un peu n’importe quoi, sans analyse concrète, et en me fiant à quelques ratios financiers. Par chance, le timing était excellent puisque l’on était en pleine crise boursière et que toutes les entreprises s’étaient faites joyeusement massacrées par les marchés.

Au bout de six mois, la performance du portefeuille s’élevait à 10%.

Voyant que je manquais de connaissances, j’ai vendu toutes mes lignes et j’ai consacré tout mon temps à me former convenablement, principalement en lisant les livres références.

Une fois mes lectures terminées, j’ai décidé de choisir une philosophie d’investissement saine et simple : l’investissement dans la valeur.

Performances du portefeuille

Avant d’acheter une action, il faut savoir combien elle vaut réellement.

Ainsi, comme premiers exercices pratiques, j’ai recherché des entreprises que les marchés financiers proposaient à un prix nettement inférieur à la valeur de leurs actifs : une valorisation si basse s’explique généralement par une faible solidité financière, et/ou par des problèmes de rentabilité importants.

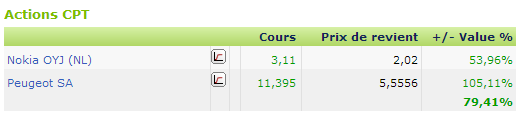

Vers le mois d’octobre 2012, je suis passé à l’achat sur deux valeurs « pas sexy du tout » que sont Peugeot et Nokia, avec une marge de sécurité estimée, selon mes calculs, à 50% minimum.

Etant donné que ces deux achats constituaient mes premiers pas dans l’école de la valeur, je n’ai pas investi beaucoup : chaque ligne ne représentait que 5% de mon portefeuille, soit 10% en tout.

Je n’ai effectué aucun achat depuis cette période, principalement par manque d’opportunités.

Voici la performance actuelle de ces deux petites lignes :

+79% pour les deux actions représentant 10% du portefeuille, soit +7,9% sur le portefeuille total puisque tout le reste n’est que du liquide actuellement. Ce qui nous fait un +18% environ depuis la création du portefeuille, sachant que j’ai été la majorité du temps peu investi (beaucoup de liquidités disponibles).

Evolution de ma stratégie d’investissement

Cependant, il y a une chose que j’ai négligé lors de mes derniers achats en appliquant un peu trop naïvement la méthode de valorisation selon les actifs : la qualité du business de l’entreprise analysée.

Si on regarde Peugeot par exemple, on constate que le secteur automobile requiert de lourds investissements et qu’il est en plus ultra-concurrentiel. Sans avantages concurrentiels et en pleine période de crise, cette entreprise dépense beaucoup plus qu’elle ne produit d’argent : 200 millions de trésorerie par mois, soit 2,4 milliards par an. Sachant que lors de mon achat, Peugeot était valorisée à environ 2 milliards d’euros, elle pouvait ainsi disparaître en moins d’un an à cause de sa consommation excessive de trésorerie ! C’était clairement dangereux.

Malgré la bonne performance du portefeuille, j’ai décidé d’être beaucoup plus attentif à la qualité du business proposé par les entreprises. Je ne chasse plus les canards boiteux puisque cela aurait pu me coûter cher.

Depuis cette expérience, je cherche dorénavant des entreprises solides financièrement et jouissant d’une belle profitabilité. Pour les valoriser, j’utilise plusieurs méthodes dont celle basée sur la capacité bénéficiaire de l’entreprise.

Je ne suis pas encore passé à l’achat mais certaines entreprises de ma watchlist (liste des actions à surveiller) se rapprochent doucement d’un prix d’achat correct !

Concernant mes actions Peugeot et Nokia, je vais les conserver puisque leur cours de bourse n’a pas encore atteint la valeur que j’avais estimée. De plus, je me sers des plus-values latentes comme marge de sécurité supplémentaire pour éviter toute perte en capital. Sachez néanmoins qu’au prix actuel, je n’achèterai aucune de ces actions !

A bientôt pour de nouvelles aventures boursières 🙂

PS : cet article n’est aucunement une recommandation d’achat, je partage simplement mon expérience.

PPS : Sergio je sais que tu vas réagir 🙂

Ta démarche est excellente !

Par contre, je ne pense pas que cela soit naïf que de considérer la valorisation des actifs. On sait que cela fonctionne.

La difficulté est plus la pertinence de la valorisation des actifs.

L’autre point à prendre en considération est si l’entreprise effectivement peut « survivre » suffisamment longtemps en évaluant l’évaporation de cash ou bien la solvabilité…et dans ce cas là Peugeot est très loin de remplir des conditions « acceptables »…enfin, ce n’est que mon avis.

Bonsoir Etienne,

Tu as tout à fait raison !

Mais je progresse petit à petit, j’affine ma méthode d’investissement, je gagne chaque jour quelques points d’expérience 😀

En tout cas, même si mes premières valorisations étaient un peu maladroites, elles m’ont permis d’avoir assez de confiance pour bien gérer les aléas des marchés sereinement.

C’est déjà ça de pris !

Au plaisir,

Phil