Maintenant que le financement pour la maison a été trouvé, prenons un instant pour calculer le coût total de l’acquisition de notre résidence principale et tentons de déterminer la rentabilité de l’opération par rapport à une simple location.

Le coût total d’acquisition de la maison

Il y a maintenant plus de 2 ans, j’avais rédigé un article traitant des multiples coûts à supporter lors d’une acquisition immobilière : coût du crédit, frais de notaire et d’autres venant considérablement gonfler le coût total de l’opération.

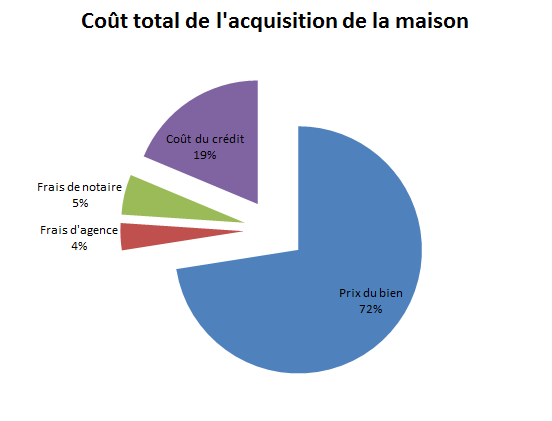

Bien que ces frais soient parfaitement nécessaires, je pense qu’il est important de bien visualiser leur importance respective. En voici le détail pour l’acquisition de notre maison :

| Maison | 225 000€ |

| Frais d’agence | 11 000€ |

| Frais de notaire | 16 300€ |

| Coût du crédit | 58 004€ |

| Total | 310 304€ |

|---|

Pour l’achat d’un bien à 225 000€, nous débourserons plus de 310 000€ pour acquérir notre résidence principale en prenant en compte les coûts du crédit ainsi que les frais annexes (notaire, agence).

Bien que les coûts du crédit soient bon marché en ce moment, ils représentent encore 19% du coût total de l’opération.

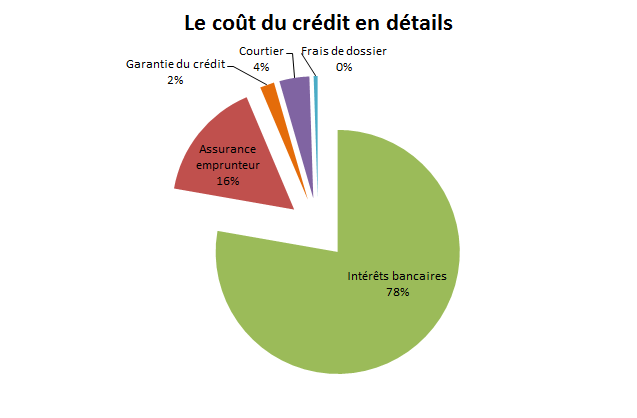

| Intérêts bancaires | 45 104€ |

| Assurance emprunteur | 9 200€ |

| Garantie (PPD) | 1 100€ |

| Frais de dossier | 300€ |

| Courtier | 2 300€ |

| Total | 58 004€ |

|---|

On notera l’importance relative de l’assurance emprunteur dans le coût du crédit puisqu’elle en représente tout de même 16%. D’ici quelques mois, nous diviserons cette dépense quasiment par deux en passant d’une assurance de groupe (proposée par la banque) à une assurance individuelle. Ce poste de dépense est souvent négligé par les emprunteurs alors qu’il peut permettre de sérieuses économies.

La rentabilité de l’achat comparé à la location

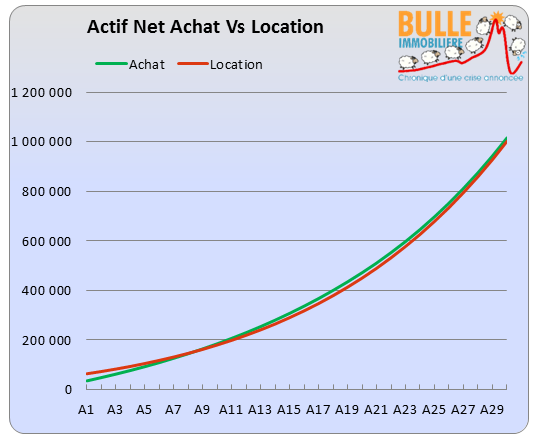

Bien que l’achat de notre maison était avant tout une dépense « plaisir », j’ai eu envie de calculer à partir de combien d’années nous rentabiliserions cette opération par rapport à la location du même type de logement.

Pour ce faire, je me suis aidé du simulateur le plus complet que j’ai trouvé sur internet : c’est une feuille excel où l’on y saisit une multitude de paramètres. Certaines données sont simples à saisir car elles sont fixes et connues comme le prix de vente du logement, le coût du crédit, les revenus… D’autres sont plus délicates à estimer comme le montant de l’entretien annuel du logement, le loyer d’un logement comparable, le taux de rémunération de l’épargne, l’inflation…

Voici les paramètres estimatifs que j’ai choisis pour réaliser ma simulation :

| Paramètre | Valeur | Commentaire |

|---|---|---|

| Montant de l’entretien annuel de la maison | 2 500€ | 1% du prix du bien est généralement conseillé pour l’entretenir correctement. |

| Loyer (hors charges) pour un logement comparable | 900€ | Difficulté à trouver un comparable, estimation approximative. |

| Taux de rémunération de l’épargne (du locataire) | 6% net | Choix optimiste favorisant la location. Ce rendement représente la moyenne long terme des investissements boursiers |

| Croissance du prix du bien | 2%/an | Ce bien a cru de 3,5%/an sur les 15 dernières années, mais ce ne sont que des données historiques… 🙂 |

Avec ce scénario, notre acquisition serait rentabilisée en 8 ans :

On constatera d’ailleurs que la différence entre louer et acheter demeure faible au fil des ans.

Le soucis avec cette simulation mathématique est qu’elle repose sur de nombreux facteurs inconnus : une variation minime de certains facteurs clés change complètement la donne.

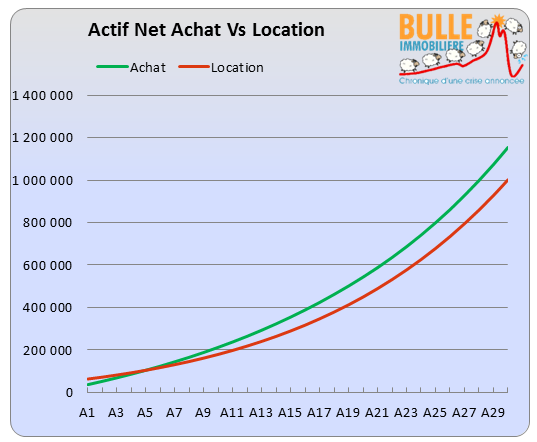

Par exemple, si le prix du bien croit en moyenne de 3% par an au lieu de 2% alors l’achat deviendra rentable dès la 5ème année :

Inversement, si le prix du bien décroit fortement, l’achat pourrait ne jamais être rentable sur le moyen terme. Ce scénario est d’ailleurs tout à fait plausible dans les années qui viennent.

Il en est de même pour le taux de rémunération de l’épargne : si l’on est capable de placer son épargne à 10% par an, il vaut mieux rester locataire toute sa vie 🙂

Bref, tout ça pour dire qu’il est extrêmement difficile d’évaluer le seuil de rentabilité de l’acquisition de notre résidence principale dans les conditions actuelles. Je me dis simplement que si l’on rentabilise cette opération d’ici 5 à 10 ans, cela sera déjà très bien 🙂

A bientôt !

Phil

Bonjour,

«Bien que les coûts du crédit soient bon marché en ce moment, ils représentent encore 19% du coût total de l’opération.»

Il y a une époque pas si lointaine où le crédit coûtait aussi cher que le bien lui-même (voire même plus)

«Difficulté à trouver un comparable, estimation approximative»

S’il y a difficulté à trouver un logement comparable tu peux aussi essayer d’évaluer la demande locative pour ta propre maison et en déduire le loyer du marché (en clair tu procèdes comme si tu voulais mettre en location ta maison)

Bonsoir Didier-Fabrice,

Oui mais les biens étaient comparativement moins cher 🙂

Effectivement mais honnêtement j’ai la flemme d’entreprendre cette démarche pour si peu 🙂

Bonne soirée,

Phil

Tu oublies, dans les frais spécifiques à la propriété, la taxe foncière + les charges « propriétaires » (par opposition aux charges « locataire »), mais il est difficile de mettre un montant précis sur ces dernières.

Bonjour,

Dans la simulation y a t-il aussi la taxe foncière? Car le montant peut être important en fonction du bien et de la commune…

Bonsoir Christophe et Krys,

Afin de simplifier l’article, je n’ai pas fait mention de tous les paramètres de la simulation : la taxe foncière était bien entendu présente 🙂

Cordialement,

Phil

Bonjour,

Dans l’analyse il y a un truc qui me chiffonne… Dans l’étude avec les courbe je ne vois pas l’effet de revente du bien (qui pourrait intervenir à un moment donné) et/ou la transmission de capital à ses descendants.

Dans la comparaison achat/location c’est un élément important je trouve. Cela va aussi à l’encontre de ta phrase: « si l’on est capable de placer son épargne à 10% par an, il vaut mieux rester locataire toute sa vie ».

En tout cas j’aime beaucoup tes articles.

Bonne continuation.

Merci Christophe 🙂

En fait, les courbes représentent l’actif net locataire et propriétaire (qui inclus la valeur du bien). Pour une meilleure compréhension, je vous invite à regarder de plus près la fiche excel car elle est riche en enseignements 🙂

Bonne soirée,

Phil