Le mois dernier, je vous avais présenté mon analyse de Seritage Growth Properties, une entreprise dont je suis actionnaire. Aujourd’hui, je passe à l’étape suivante en essayant de valoriser cette foncière américaine.

Mon étude repose majoritairement sur les documents mis à disposition par l’entreprise, à savoir :

– le rapport trimestriel juillet-septembre 2015 ainsi que sa présentation

– le rapport annuel 2015 ainsi que sa présentation

Profitabilité ?

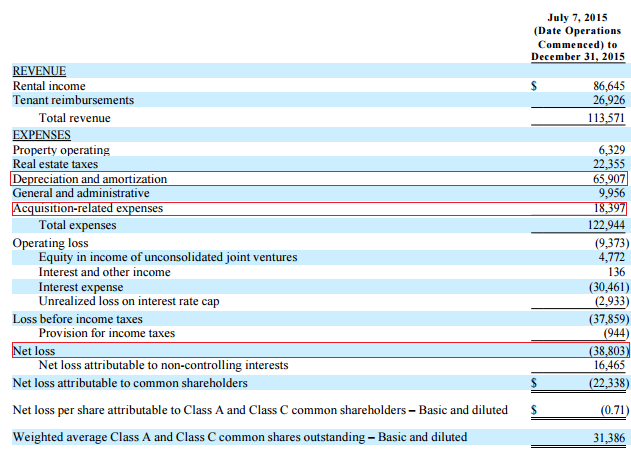

Commençons par analyser le compte de résultat 2015 de Seritage afin de savoir si l’entreprise a été profitable durant ses six premiers mois d’activité :

A priori, l’entreprise a réalisé une perte en 2015 puisque le résultat comptable net est négatif (-39M$, cf. l’encadré rouge le plus bas). En analysant ce document comptable, cette perte semble liée à deux éléments (encadrés en rouge) :

- des frais exceptionnels de 18M$, liés aux acquisitions de toutes les propriétés de l’entreprise (créée en juillet 2015)

- des amortissements à hauteur de 66M$ : cette écriture comptable ne constitue pas une réelle sortie d’argent, elle traduit l’usure fictive des propriétés dont la durée de vie est estimée entre 25 et 40 ans. Ce qui veut dire que dans 40 ans, toutes les propriétés auront une valeur de 0$ au bilan de l’entreprise. Pourtant en réalité, il existe une forte probabilité pour que les propriétés correctement entretenues valent bien plus qu’aujourd’hui.

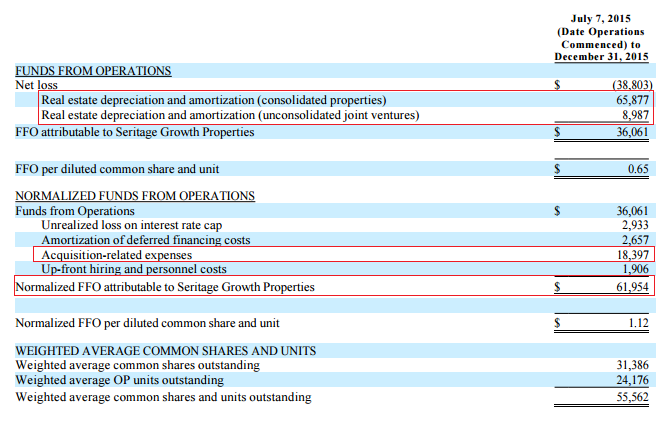

Ainsi pour estimer le résultat réel des opérations récurrentes d’une foncière, il est communément admis de se passer du résultat net (trop comptable) et de calculer le FFO (Funds From Operations) en y réintégrant les amortissements et en supprimant les éléments exceptionnels :

FFO normalisé = résultat net + dépréciations & amortissements – gains exceptionnels + dépenses exceptionnelles

D’ailleurs, Seritage le calcule pour nous dans le dernier rapport annuel et estime un FFO d’environ 62M$ pour la période du 7 juillet au 31 décembre :

Bien que cette donnée soit calculée par l’entreprise, il convient à chaque investisseur d’être prudent et de se questionner sur les éléments inclus dans ce calcul du FFO puisque parfois les entreprises maquillent la réalité. Personnellement, je n’ai rien trouvé à y redire.

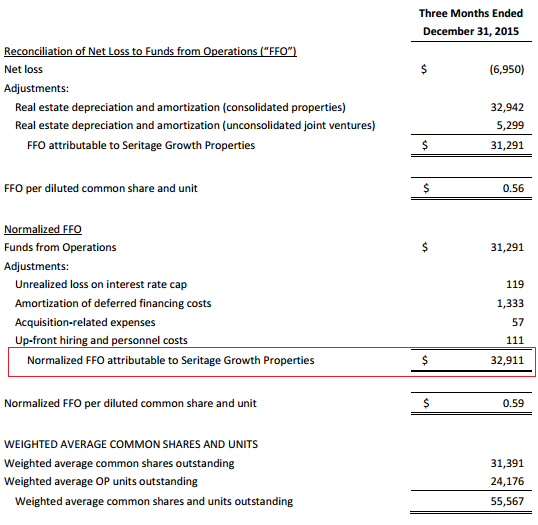

Afin d’estimer le résultat réel sur une année complète, j’ai choisi de multiplier par 4 le FFO du 4ème trimestre 2015 :

Seritage aurait ainsi réalisé un profit d’environ 131,6M$ (soit 2,37$ par action) pour l’année 2015 grâce à ses opérations récurrentes. Il est plutôt rassurant de constater que cette entreprise est profitable avec un taux d’occupation de 99% (superficie louée / superficie à louer).

Solidité financière

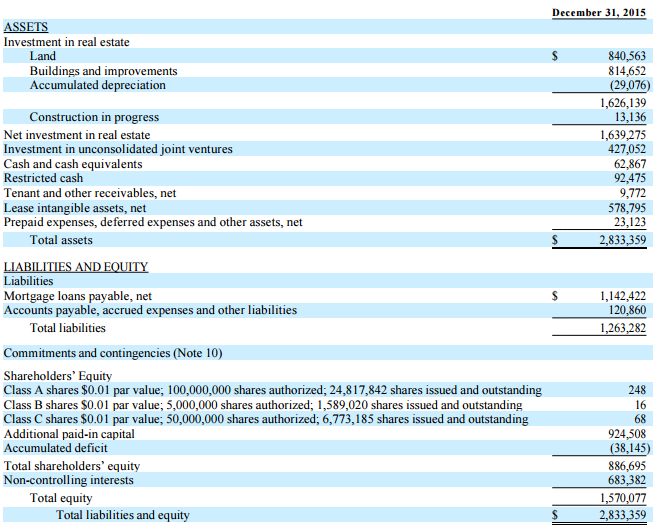

Ensuite, il convient de s’assurer de la solidité financière de l’entreprise en analysant son bilan :

Le bilan est très classique pour une foncière. On pourrait le simplifier ainsi :

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Immobilier (terrains, constructions, baux) | 93% | Capitaux propres | 55% |

| Trésorerie | 5% | Dettes hypothécaires (garanties par de l’immobilier) | 40% |

| Autres | 2% | Autres | 5% |

Calculons maintenant quelques ratios de solidité financière et comparons les aux concurrents de Seritage :

| Ratio | CBL | Seritage | SPG |

|---|---|---|---|

| Ratio d’endettement | 333% | 69% | 417% |

| Ratio de solvabilité | 21% | 55% | 17% |

| Couverture des intérêts par le FFO | 2 fois | 6 fois | 4 fois |

| Couverture de la dette | 10 années de FFO | 8 années de FFO | 6 années de FFO |

On notera que Seritage est très peu endettée et qu’elle possède une meilleure solvabilité que ses concurrentes directes : on peut imaginer que cette marge de manœuvre lui permettra de s’endetter dans le futur afin de financer des acquisitions ou des projets de ré-développement si le besoin s’en faisait sentir.

Les intérêts annuels de la dette financière ne représentent qu’1/6 du FFO annuel, ce qui est très bon (maximum 1/3 conseillé). Ici encore, Seritage fait mieux que la concurrence.

Enfin, la dette financière représente 8 années de bénéfices (FFO) de Seritage, ce qui peut sembler beaucoup. Néanmoins, les foncières sont généralement fortement endettées puisque leurs revenus sont très prévisibles (donc les banques apprécient). De plus, avec l’augmentation future des loyers de Seritage, le FFO devrait augmenter, améliorant ainsi ce ratio.

Globalement à l’aide des ces différents ratios, on peut dire que Seritage est une entreprise possédant un patrimoine financier solide, permettant d’encaisser quelques déconvenues.

Gains après changement de locataires

Résumons la situation : Seritage est une foncière profitable, solide et ayant la possibilité d’augmenter fortement ses loyers prochainement (donc ses bénéfices).

Voici la décomposition par locataires du chiffre d’affaires actuel de Seritage :

| Locataires | Surface louée | Loyer par pied carré | Chiffre d’affaires |

|---|---|---|---|

| Sears Holdings | 35,8M de pieds carrés (90,7%) | 4,3 $ | 154 M$ (76%) |

| Autres locataires déjà en place | 3M de pieds carrés (7,7%) | 11,78 $ | 35,7 M$ (17,6%) |

| Nouveaux baux signés mais non loués | 0,6M de pieds carrés (1,6%) | 20,75 $ | 12,9 M$ (6,4%) |

| Total | 202,9M$ |

Simulons maintenant le gain en chiffre d’affaires suite à un changement de locataires pour 50% de la surface actuellement occupée par Sears Holdings (comme prévu dans les conditions du « master lease » page 34 du rapport annuel de 2015) avec un loyer de 18$ par pied carré (prix du marché estimé) :

| Locataires | Surface louée | Loyer par pied carré | Chiffre d’affaires |

|---|---|---|---|

| Sears Holdings | 17,9M de pieds carrés (45,35%) | 4,3 $ | 77 M$ (17,2%) |

| Changement de locataires | 17,9M de pieds carrés (45,35%) | 18 $ | 323 M$ (72%) |

| Autres locataires déjà en place | 3M de pieds carrés (7,7%) | 11,78 $ | 35,7 M$ (8%) |

| Nouveaux baux signés mais non loués | 0,6M de pieds carrés (1,6%) | 20,75 $ | 12,9 M$ (2,8%) |

| Total | 448,6M$ (+245,7M$) |

Ce changement de locataires ferait gagner par an environ 245,7M$ de chiffre d’affaires à Seritage, soit un FFO annuel estimé de 377,3M$ (FFO actuel + gain en CA = 131,6 + 245,7).

Bien entendu, ce changement de locataires prendra du temps et coûtera de l’argent :

- Je pose comme hypothèse que cette transformation prendra 10 ans, comme la durée initiale du « master lease », pour relouer les 17,9M de pieds carrés.

- Lors du changement de locataires, Seritage devra réaliser quelques travaux afin de rafraîchir ou de ré-développer ses propriétés. Dernièrement, l’entreprise a d’ailleurs indiqué que ses derniers travaux avaient une rentabilité annuelle estimée de 12%. Donc si on espère gagner 245,7M$ de chiffre d’affaires par an, il sera nécessaire d’investir 2 milliards de dollars lors des 10 prochaines années (245,7M$/12%). Avec un FFO actuel de 131,6M$ et un FFO estimé à 377,3M$ d’ici 10 ans, et en supposant que la croissance sera linéaire, Seritage devrait être en mesure de financer cet investissement grâce à l’argent généré par ses activités courantes (son FFO). En bref, elle devrait être capable d’auto-financer ses travaux de transformation.

Ainsi, nous allons chercher à valoriser Seritage dans 10 ans, lorsque le changement de locataires et les travaux de re-développement auront été réalisés et financés.

Valorisation future

Pour estimer la valeur de Seritage, on va supposer qu’elle vaut un multiple de son FFO (même principe qu’une estimation par PER x bénéfices) :

Valeur de Seritage = multiple x FFO

Un investisseur averti pourrait me rétorquer que le problème du FFO est qu’il ne prend pas en compte les investissements nécessaires à l’entretien des propriétés. Il est vrai que des centres commerciaux non entretenus pendant quelques temps auront de bonnes chances de ne plus rien valoir. Mais c’est oublier que les baux de Seritage sont des « triples net » : les locataires doivent payer en plus de leur loyer, l’assurance de l’immeuble, la taxe foncière et les frais d’entretien et de réparation. Ainsi cette valorisation par multiple du FFO prend bien ici en compte la maintenance en bon état des propriétés.

Maintenant, essayons de trouver le bon multiple pour notre estimation.

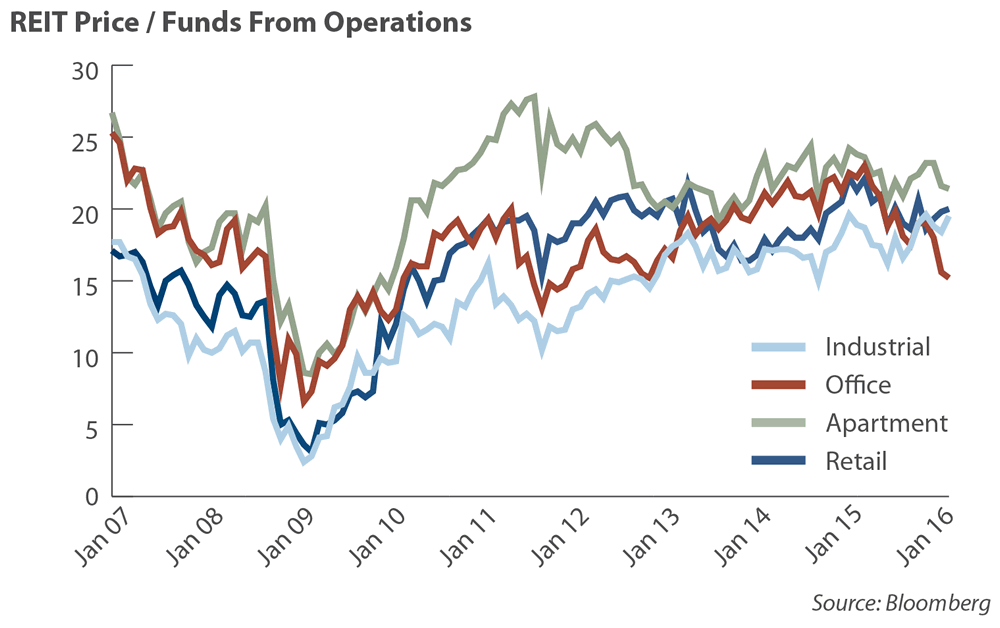

Pour ce faire, je vais me baser sur le graphique suivant qui montre à quel multiple s’échange en bourse les foncières entre 2007 et aujourd’hui :

On constate que, pour une foncière commerciale (retail), elle s’échange généralement autour de 15 fois son FFO, soit un rendement locatif de 6,6% (1/15).

Afin d’être prudent, je vais choisir comme multiple 11 fois le FFO. Pourquoi 11 me direz-vous ? car j’estime qu’un rendement locatif de 9% (1/11) serait plus adapté si les taux sans risques remontaient et qu’à ce prix, les investisseurs seraient toujours intéressés par cette foncière. Par exemple, si les taux sans risques remontaient à 6%, un rendement risqué de 9% demeurerait attractif.

Valeur de Seritage = multiple x FFO = 11 x 377,3M$ = 4,15 Md$

On obtient ainsi une valorisation prudente de Seritage à 4,15Md$, soit environ 74,7$ par action (4,15M$ / 55,57M d’actions).

Conclusion

Pour terminer, voici des valorisations possibles de Seritage selon différentes hypothèses :

| Scénario | Hypothèse | Valorisation |

|---|---|---|

| Catastrophe | Sears Holdings fait faillite et l’abondance de propriétés inoccupées oblige Seritage à les louer à la moitié du prix du marché (9$ par pied carré) | 59,43$ par action |

| Prudent | Relocation à 18$ par pied carré de 50% de la surface occupée par Sears Holdings | 74,7$ par action |

| Optimiste | Relocation à 18$ par pied carré de 100% de la surface occupée par Sears Holdings | 123,32$ par action |

Enfin, voici selon moi les forces et les faiblesses de ce dossier :

| Forces | Faiblesses |

|---|---|

| Seritage est solide financièrement | Relouer une superficie si importante prendra du temps et de l’argent |

| Le changement de locataires est prévu et stipulé dans les conditions du bail | 90% de la surface actuelle est louée à un seul locataire |

| Les pertes semblent limitées dans le scénario catastrophe | Le locataire principal rencontre des difficultés opérationnelles depuis quelques années |

Ainsi, j’ai investi à deux reprises dans Seritage :

- lors de sa création en juillet 2015, à un prix de revient autour de 30$ par action

- lors de la parution des résultats annuels de 2015, à un prix de revient autour de 38$ par action, c’est à dire avec une marge de sécurité proche de 50% sur mon estimation « prudente »

PS : n’oubliez pas que cet article reflète uniquement mon opinion personnelle, qu’il est publié à titre informatif et que je peux tout à fait me tromper 🙂

A bientôt !

Phil

Bonjour

Beaucoup de clarté, une fois de plus, dans cette analyse. Merci.

Je me pose la question « pourquoi ne pas avoir souscrit aux options lors du REIT? »… maintenant l’action est à 53.27$ avec des possibilités (selon les 3 scénarios) de voir sa valeur augmenter.

Bonsoir Sébastien,

En fait, j’ai bien utilisé 2 droits de souscription par action Seritage lors de sa création. Même ils m’ont été attribués gratuitement par Sears Holdings, ces droits avaient une valeur de 5,6$ je crois, sur lesquels j’ai payé des impôts. Donc mon PRU de Seritage lors de sa création est de 29,58$ (prix d’exercice des droits) + 2 (droits) x 5,6$ = 40$ et quelques centimes.

Merci pour ton commentaire 🙂

Cordialement,

Phil