Il y a quelques mois, j’avais présenté mon analyse de Publicis, une société qui répondait à mes critères d’investissement. Aujourd’hui, nous poursuivons les recherches d’opportunités avec l’entreprise Evolis.

- Présentation de l’entreprise

- Solidité financière

- Fondamentaux économiques

- Création de valeur pour l’actionnaire

- Valorisation

- Conclusion

Présentation de l’entreprise

Evolis est une entreprise française qui conçoit, fabrique et commercialise une gamme complète de solutions de personnalisation et d’émission de cartes plastiques : imprimantes, logiciels et consommables…

Les cartes plastiques sont utilisées dans de nombreux domaines : badge d’accès, carte de membre, titre de transport, carte de paiement…

En 2018, le chiffre d’affaires de la société s’est élevé à environ 82M€ dont 90% a été réalisé à l’international. On notera quelques clients notables comme IKEA, Rolex, Victoria’s Secret, CostCo, Caisse d’épargne, RATP, FNAC, Decathlon… Enfin au niveau de l’actionnariat, Evolis est détenue à plus de 60% par les administrateurs de l’entreprise.

Solidité financière

Commençons par évaluer la solidité financière d’Evolis via quelques ratios :

Cliquez pour zoomer

Cliquez pour zoomer

Tout d’abord, on remarque un élément capital qui va simplifier notre analyse : l’entreprise ne possède pas de dettes financières (cf. le ratio d’endettement négatif). Ensuite, la solvabilité est vraiment excellente puisque les capitaux propres représentent 80% du passif du bilan.

On pourrait pinailler sur les ratios de liquidité qui sont bons voire trop bons : en effet, il est communément admis que ces derniers doivent se situer entre 1 et 2. Or ici, ils sont nettement supérieurs à 3.

Un ratio trop important peut indiquer que l’entreprise utilise mal son capital en conservant trop de liquidités au lieu de l’investir dans des actifs à long terme.

A la lumière de ces quelques indicateurs, on peut supposer que la situation financière d’Evolis est très saine en fin d’année 2018.

Fondamentaux économiques

Analysons maintenant la qualité du business d’Evolis :

Cliquez pour zoomer

Cliquez pour zoomer

Lors de la période 2009-2018, l’entreprise a toujours été bénéficiaire.

Egalement, on constate que :

- les ventes ont progressé d’environ 7% par an

- les bénéfices cash (FCF) par action ont progressé de presque 8% par an

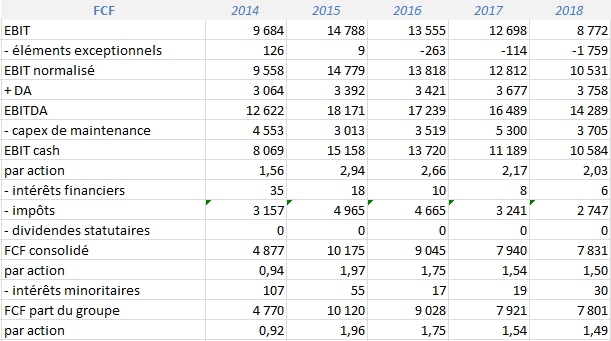

Pour information, voici comment je calcule le FCF (free cash flow), un pseudo résultat net traduisant mieux le cash généré par l’entreprise :

Cliquez pour zoomer

Cliquez pour zoomer

Concernant la marge opérationnelle, elle est excellente puisque supérieure à 12% sur la période analysée :![]() Cliquez pour zoomer

Cliquez pour zoomer

Enfin, les retours sur capitaux sont très correctes, autour des 10-15% :

Cliquez pour zoomer

Cliquez pour zoomer

Création de valeur pour l’actionnaire

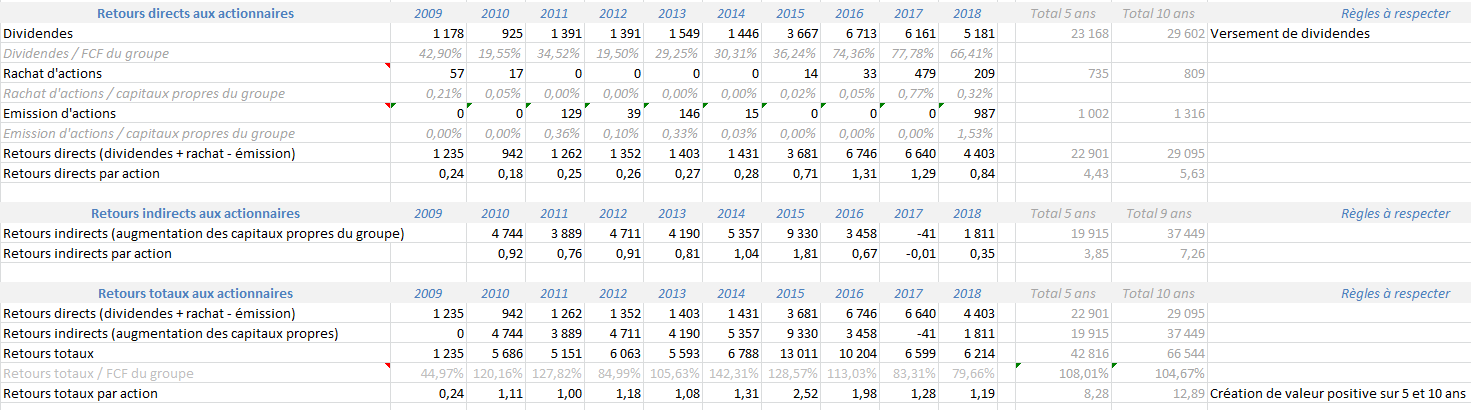

Vérifions maintenant si l’entreprise a créé de la valeur pour ses actionnaires lors des 10 dernières années :

Cliquez pour zoomer

Cliquez pour zoomer

Sur la période 2009-2018, Evolis a distribué environ 5,6€ de dividendes et a conservé 7,3€ de bénéfices mis en réserves, soit un total de 12,9€ par action. Etant donné qu’une action coûtait entre 10 et 15€ en 2008-2010, j’estime que la création de valeur pour les actionnaires a été satisfaisante lors la dernière décennie.

Valorisation

Suite à l’analyse précédente, tentons maintenant de valoriser Evolis.

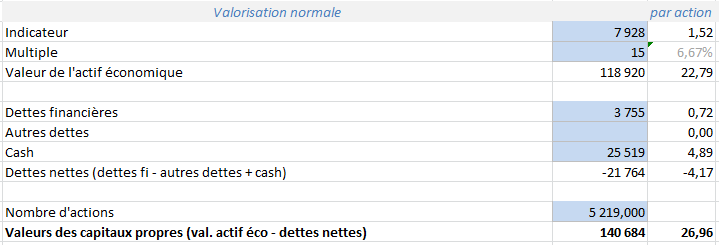

Comme à mon habitude, je vais utiliser la formule suivante :

Valeur des capitaux propres = (bénéfices sur 5 ans * multiple) – endettement net

Concernant les bénéfices, je retiens la moyenne des FCF (free cash flow) lors des années 2014-2018, soit 7,9M€ environ.

Lors de la dernière décennie, les FCF par action ont augmenté d’environ 8% par an. Une telle croissance mériterait selon moi un multiple de 18 (rendement locatif brut de 5,55%). D’ailleurs sur 5 ans, l’action s’est échangée en bourse en moyenne à 21 fois ses profits.

Néanmoins par prudence, je préfère anticiper un ralentissement de la croissance à 4% par an (soit la moitié) et utiliser un multiple de 15 (rendement locatif brut de 6,66%).

En appliquant la formule ci-dessus, on obtient une valorisation proche de 27€ par action.

Cliquez pour zoomer

Cliquez pour zoomer

Pour terminer, voici un résumé de mes valorisations selon différentes hypothèses :

| Hypothèse sur les FCF | Multiple retenu | Valeur par action | |

| Valorisation prudente | Croissance à 1% par an | 13 | 20,01€ |

| Valorisation normale | Croissance à 4% par an | 15 | 26,96€ |

| Valorisation optimiste | Croissance à 8% par an | 18 | 31,51€ |

Conclusion

| Points forts | Points faibles |

| Pas de dettes financières | Dématérialisation des cartes |

| Business solide en croissance | Petite entreprise (80M€ de CA) |

| Administrateurs actionnaires majoritaires | Utilisation des liquidités |

Ainsi à la lumière de tous ces éléments, je suis devenu actionnaire d’Evolis fin mars 2019 à un prix unitaire de 21,23€ environ, soit une marge de sécurité de 21% d’après mes estimations. A 11 fois ses profits normalisés, le rendement locatif brut est proche de 9% dont 4% de dividende.

Le 20 juin 2019, les administrateurs d’Evolis (63% du capital) ont annoncé vouloir déposer une offre publique d’achat (OPA) à 30€ par action afin ensuite de retirer l’entreprise de la bourse (nécessitant de détenir 90% du capital). En effet, ils estiment ne plus avoir besoin des marchés financiers et que la volatilité nuit aux relations avec les clients et partenaires.

Pour l’instant, je ne sais pas encore si je vais apporter mes titres à l’OPA. J’estime que le prix proposé de 30€ par action est correct puisqu’il se situe entre ma valorisation normale (27€) et optimiste (31,5€). Néanmoins, est-ce suffisant pour se séparer de cette entreprise de qualité ?

Suite à cette annonce, le prix de l’action s’échange désormais autour des 30€, en attendant l’OPA qui devrait débuter autour du 8 août 2019.

A bientôt 🙂

Phil