Il y a six mois environ, j’ai pris la décision d’investir passivement une partie de mon épargne future dans les ETF afin de me diversifier. Dans cet article, je vais tenter d’expliquer les grands principes et les raisons qui m’ont poussées vers cette stratégie intéressante.

Qu’est-ce qu’un ETF ?

Les termes ETF (Exchange Traded Funds) ou trackers désignent des fonds cotés en bourse dont l’objectif est de répliquer la performance d’un indice boursier donné.

Un indice boursier est un indicateur permettant de mesurer la performance d’un marché donné. Par exemple, le CAC 40 permet de suivre l’évolution des 40 plus grosses capitalisations françaises.

On dénombre une multitude d’indices sur les marchés financiers, dont voici une courte sélection :

- MSCI World : 1600 entreprises de pays développés (Etats-Unis, Japon, Royaume-Uni, France…)

- MSCI Emerging Markets : 1400 entreprises de pays émergents (Chine, Taïwan, Corée du Sud, Inde…)

- S&P 500 : 500 grandes entreprises américaines

- STOXX Europe 600 : 600 principales capitalisations européennes

- …

Généralement, le nom d’un indice est préfixé par l’entreprise qui l’a créée. Les principales sociétés sont MSCI, S&P Global et FTSE Russell.

A noter qu’en plus des indices géographiques cités précédemment, il existe d’autres critères de sélection :

- sectoriels : technologies de l’information, santé…

- factoriels : entreprises en croissance, petites capitalisations, faiblement valorisées…

- obligataires…

Ainsi, on peut combiner ces critères pour trouver un ETF correspondant à sa stratégie : par exemple, un fonds indiciel suivant les petites entreprises des pays développés (MSCI World Small Caps).

Comment ça fonctionne ?

Afin de répliquer au mieux les performances de l’indice suivi, l’ETF peut utiliser l’une des deux méthodes suivantes :

- Réplication physique : le gestionnaire de l’ETF achète directement les titres qui composent l’indice.

- Réplication synthétique : le gestionnaire achète un panier d’actifs sans liens avec l’indice et il passe un contrat avec un intermédiaire financier pour que ce dernier lui compense la différence de performance avec l’indice de référence, en échange d’une rémunération. C’est grâce à cette « ingénierie financière » que l’on peut loger des fonds indiciels non européens dans un PEA (par exemple, un ETF MSCI World).

Ces fonds sont considérés comme passifs car le gestionnaire ne choisit pas les actifs financiers dans lesquels il investit et se « contente » de suivre l’indice de référence. Etant donné que le travail requis est moindre, les frais de gestion des ETF sont minimaux : 0,3% par an en moyenne pour un ETF contre 2% pour les fonds gérés activement.

Les ETF sont achetables aussi simplement que des actions : ils sont côtés en continu et s’échangent sur les principales places boursières. En fonction du sous-jacent (l’indice suivi) et de la méthode de réplication, ils peuvent être logés dans un PEA ou un compte-titres.

A noter que ces fonds indiciels peuvent distribuer ou capitaliser les dividendes perçus (ou les coupons) aux propriétaires de parts.

Les avantages

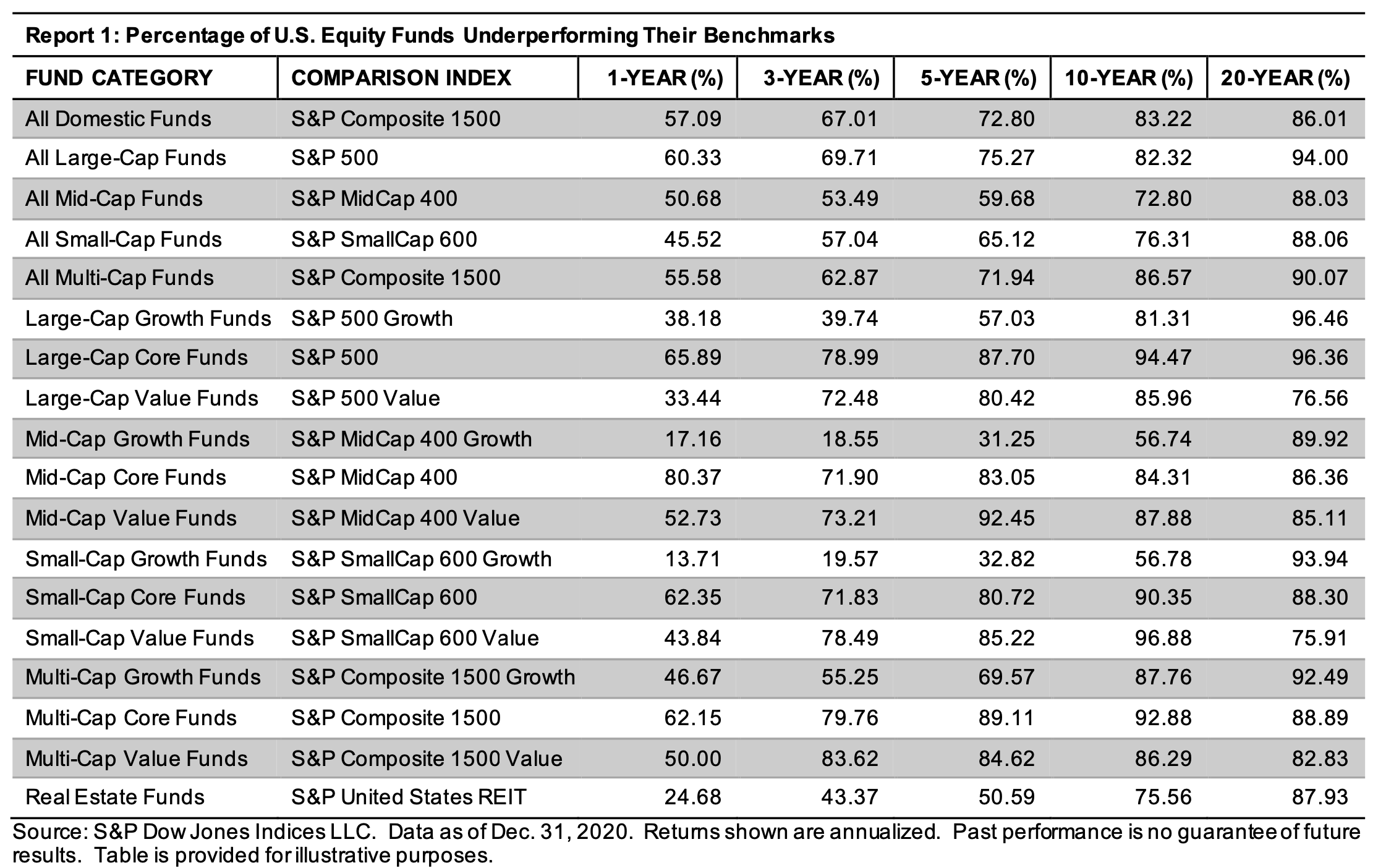

Selon une étude parue en 2021 sur le site SPIVA, plus de 80% des fonds américains gérés activement ne battent pas leurs indices de référence (frais déduits) sur une période comprise entre 10 et 20 ans.

On retrouve le même constat pour les fonds européens.

En résumé, il semble très compliqué de battre le marché sur le long terme. Il serait plus rentable d’investir dans des ETF qui répliquent des indices, plutôt que de choisir des fonds gérés activement par des professionnels, voire (en extrapolant) de gérer son portefeuille soi-même en tant que particulier.

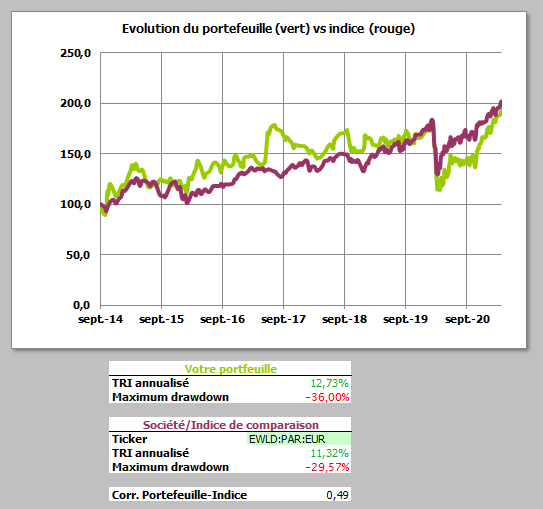

De mon côté, je réalise un constat comparable avec mon portefeuille personnel.

Sur une période de seulement 7 ans, il semble difficile de maintenir une performance équivalente à un fonds indiciel mondial. Mon portefeuille (en vert) a réalisé une performance annuelle de 12,73% contre 11,32% pour un ETF MSCI World (en rouge).

Bien que la gestion de mon portefeuille soit une réelle passion, il me paraît judicieux que me questionner sur la rentabilité des centaines d’heures investies pour analyser et sélectionner des entreprises, là où un simple fonds indiciel mondial aurait fait quasiment aussi bien. Pour l’instant, on peut estimer que mon travail d’investisseur me rapporte environ 1,40% par an par rapport à une gestion passive.

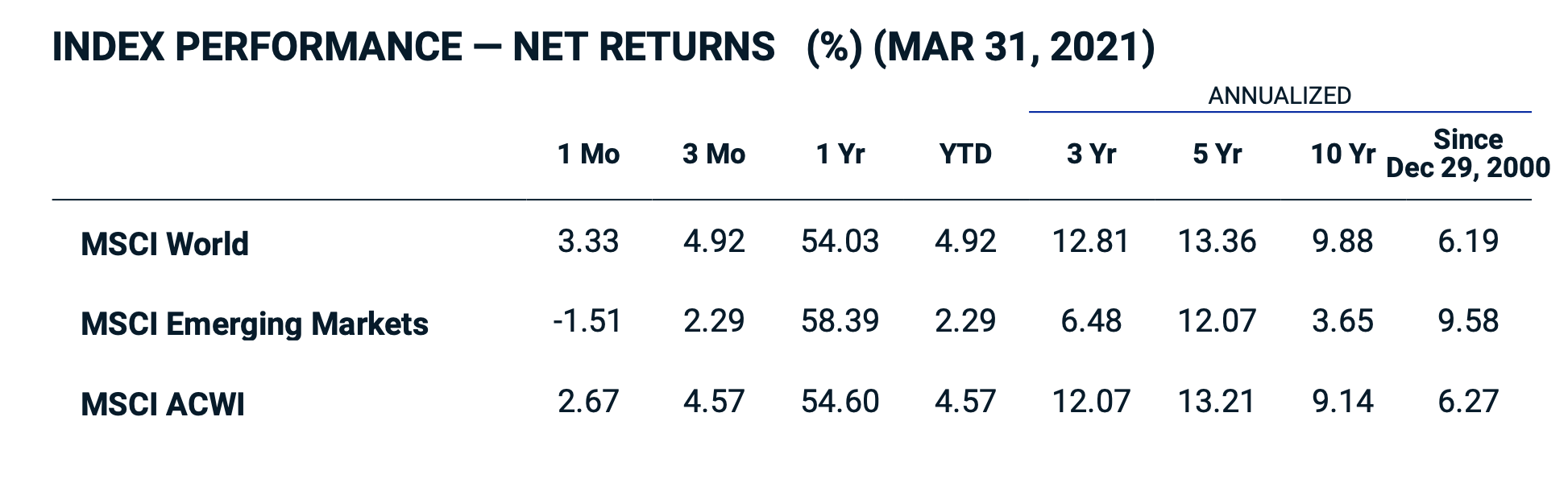

On remarquera également que les principaux indices globaux utilisés dans les portefeuilles passifs ont connu une performance incroyable lors des 5 dernières années : plus de 13% par an pour l’indice MSCI World (pays développés) et plus de 12% pour l’indice MSCI Emerging Markets (pays émergents).

Sur 20 ans, la performance, bien que nettement inférieure, demeure attrayante : 6,19% pour le MSCI World et 9,58% pour le MSCI Emerging Markets.

En dehors des performances, les ETF peuvent également apporter une diversification géographique intéressante pour des portefeuilles très orientés vers des entreprises européennes (comme le mien). D’un seul clic, on peut investir dans des milliers d’entreprises situées dans les pays développés ou émergents. En achetant le marché, on évite ainsi de trop concentrer ses investissements sur un faible nombre d’entreprises.

Les inconvénients

Néanmoins, investir passivement dans des ETF n’est pas une solution miracle et cette stratégie comporte des risques :

- Un ETF est un fonds commercialisé par un émetteur : celui-ci peut faire faillite ou bien décider de retirer son produit, vous forçant ainsi à le vendre. De plus, certains fonds indiciels admissibles au PEA perdent parfois leur éligibilité.

- Un ETF synthétique, bien que généralement plus performant qu’un ETF physique, présente un risque additionnel puisqu’il fait intervenir un intermédiaire financier supplémentaire dans son fonctionnement.

- Certains indices globaux fréquemment utilisés par les investisseurs passifs sont parfois concentrés sur quelques pays : le MSCI World (pays développés) est composé à 66% d’entreprises américaines et le MSCI Emerging Markets (pays émergents) à 38% de sociétés chinoises. La performance de ces indices risque d’être moindre si l’un de ces pays connaît une mauvaise passe économique dans le futur.

- En investissant dans des ETF, on est dépendant d’indices gérés par des entreprises privées. Ces indices subissent régulièrement des modifications : ajout ou retrait de pays, d’entreprises…

- Puisque l’investissement passif a rencontré un franc succès lors de la dernière décennie, ne risque t-on pas à terme de créer une bulle, en achetant des actifs sans se soucier de leurs prix ?

Bien que ces risques aient une faible probabilité de survenir, il convient d’en être conscient lorsque l’on démarre un portefeuille passif à base d’ETF.

Conclusion

Pour conclure, je pense que les ETF peuvent procurer un rendement attrayant et une diversification efficace pour une quantité de travail très limitée. Bien sûr, il faudra sélectionner avec soin les ETF (et les indices à suivre) et s’imposer une discipline pour investir régulièrement sur le long terme.

Bien que ce produit financier ne soit pas exempt de risques, je trouve qu’il a toute sa place dans un patrimoine diversifié.

Personnellement, je pense utiliser les ETF pour apporter une diversification géographique conséquente à mes investissements actifs européens : je souhaite conserver une gestion active de mes deux PEA et une gestion passive de mes comptes-titres.

Dans le prochain article, je détaillerai quels ETF ont été sélectionnés afin de construire mon portefeuille passif.

A bientôt 🙂

Phil

Bonjour Phil,

Personnellement j’ai également basculé vers la gestion dite « passive » depuis quelques années.

Je conseille notamment le livre d’Andrew Hallam: Millionaire Expat et sa stratégie de « coach potato »

Pour mon PEA, voici ma selection et allocation

50% – AMUNDI ETF MSCI WR – LU1681043599

30% – BNPP Stoxx 600C – FR0011550193

20% – LYXOR PEA OBLI – FR0013346681 (et oui, on peut s’exposer aux obligations européenne)

Pour mon compte titre:

50% – SPDR MSCI ACWI IMI – IE00B3YLTY66 (+9000 entreprises dans 45 pays!)

30% – Lyxor Stoxx Europe 600 (DR) – LU0908500753

20% – AMUNDI ETF IG 3-5 – FR0010754168

Au plaisir!

Bonjour Thomas,

Merci pour ce partage intéressant 🙂

Cordialement

Bonjour Phil,

Merci pour votre article de blog sur les ETFs.

Il est vrai qu’il ne faut pas oublier qu’investir dans des ETFs reste risqué et qu’on ne peut pas trouver un investissement « parfait », sans aucun risque.

En vous souhaitant une excellente journée !