L’année 2020 aura été marquée par la crise sanitaire et financière liée au coronavirus. Le temps est venu de dresser le bilan de mon portefeuille boursier suite à cette période mouvementée.

Performances

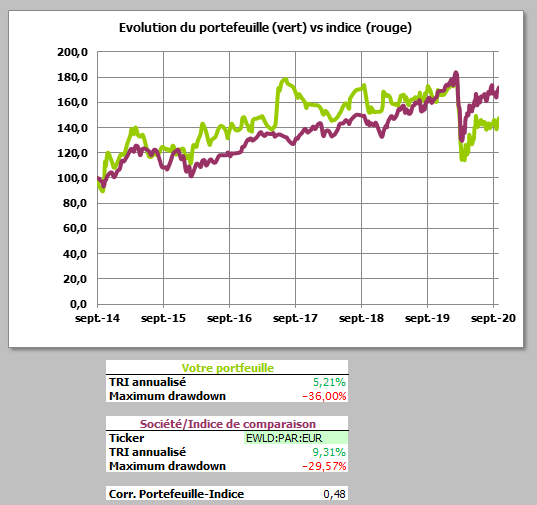

Commençons par analyser les performances du portefeuille (en vert) avec son indice de référence (en rouge) lors des 6 dernières années :

L’indice de référence choisi est le fonds Lyxor PEA MSCI World, qui est composé de grandes entreprises réparties dans le monde. Cet indice mondial me permet de comparer les résultats d’une gestion passive à une gestion active (mon portefeuille).

Comme on peut le constater sur le graphique, le portefeuille a nettement moins bien résisté à la crise que l’indice mondial, dont la diversification était meilleure. Cette sous-performance est principalement due à 30% du portefeuille qui était investi dans des secteurs fortement impactés par le coronavirus : foncières de commerce, groupes de communication, banques…

| Performance sur la période | Mon portefeuille | Indice de référence |

|---|---|---|

| 09/2014 – 10/2015 | +21,00% | +06,47% |

| 10/2015 – 10/2016 | +21,44% | +12,11% |

| 10/2016 – 10/2017 | +17,60% | +11,37% |

| 10/2017 – 10/2018 | +04,69% | +12,34% |

| 10/2018 – 10/2019 | -03,43% | +06,57% |

| 10/2019 – 10/2020 | -05,96% | +09,66% |

| Performance annualisée | +05,21% | +09,31% |

Ainsi, mon portefeuille a réalisé une performance négative de -05,21% lors des douze derniers mois (+09,31% pour l’indice), soit un rendement annualisé de +05,21% lors des 6 dernières années (+09,31% pour l’indice).

Composition

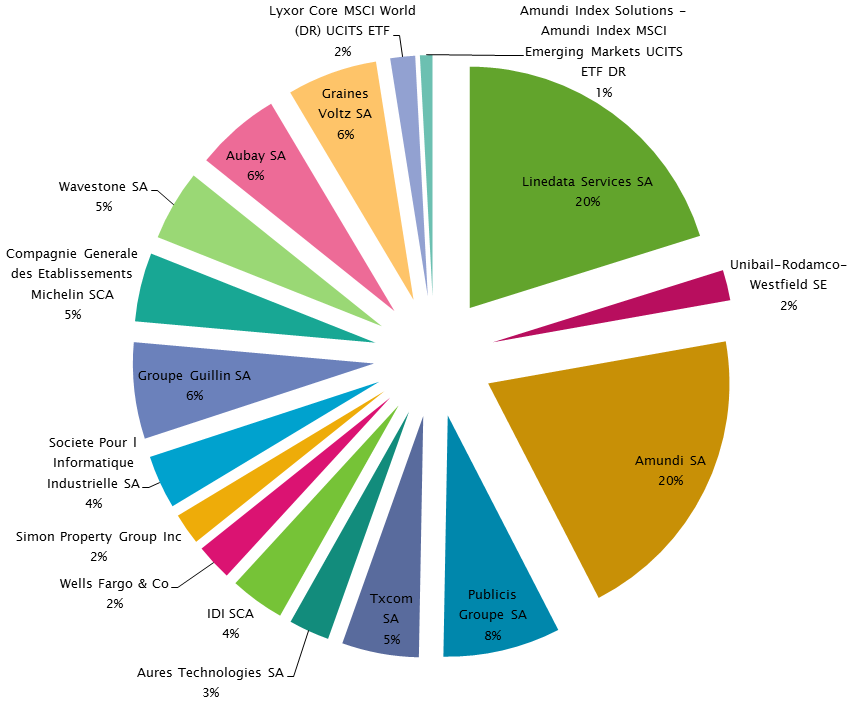

Voici maintenant la composition du portefeuille :

Comme l’année précédente, j’ai été particulièrement actif dans la gestion de mon portefeuille. En effet, j’ai investi dans 9 nouvelles entreprises principalement pendant la crise :

- IDI (société d’investissements) à 44,29€

- Wells Fargo (banque américaine) à $39,61

- Simon Property Group (foncière américaine) à $120,31

- SII (ESN) à 22,27€

- Groupe Guillin (emballages plastiques) à 13,34€

- Michelin (pneumatiques) à 79,70€

- Wavestone (société de conseils) à 20,79€

- Aubay (ESN) à 22,37€

- Graines Voltz (distribution de semences et jeunes plants) à 61,12€

De plus, j’ai commencé à diversifier mon portefeuille très orienté français avec quelques fonds indiciels mondiaux.

Durant la période, je n’ai procédé à aucune vente.

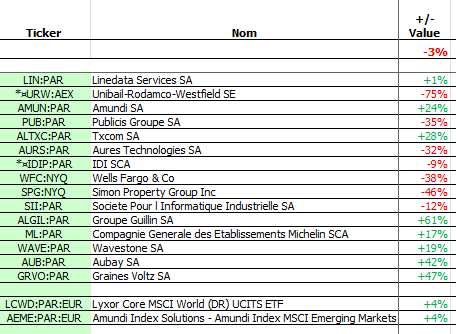

Ainsi, voici mes positions actuelles :

On peut constater que la majorité des investissements réalisés en pleine crise se sont très bien comportés : Groupe Guillin, Michelin, Wavestone, Aubay, Graines Voltz. A contrario, le portefeuille a été tiré vers le bas par quelques positions évoluant dans des secteurs durement touchés : Unibail et Simon Property Group (foncières de commerces), Publicis (communication), Aurès Technologies (solutions matérielles pour les commerces), Wells Fargo (banque)… A l’origine, ces positions représentaient 30% du portefeuille.

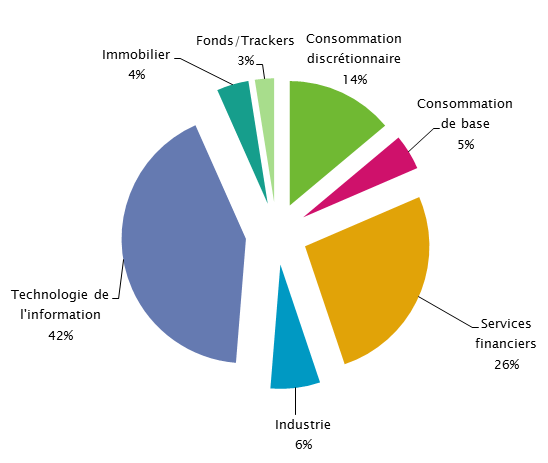

Terminons avec l’allocation sectorielle du portefeuille actuel :

Commentaires & perspectives

Bien que la performance de mon portefeuille soit négative en 2020, il était très difficile d’anticiper l’ampleur de la crise liée au coronavirus. Au mois de janvier, qui pouvait prédire avec certitude que le monde allait se mettre à l’arrêt pendant plusieurs semaines afin d’endiguer la pandémie ?

Comme souvent lors des crises financières, des situations inédites surviennent. Je pense que la meilleure chose à faire pour la pérennité du portefeuille est de continuer à le diversifier.

J’avais entamé sa diversification l’année passée en investissant dans 6 entreprises différentes. Aujourd’hui, il est composé de 15 entreprises principalement françaises.

Pour l’année à venir, je souhaite poursuivre en investissant principalement à l’étranger : Etats-Unis, Japon, Chine… Ainsi, j’ai décidé d’investir en utilisant des fonds indiciels (ETF) mondiaux pour 3 raisons majeures :

- La performance des fonds indiciels mondiaux est excellente et très difficile à égaler pour un particulier

- Ce type de support permet une diversification extrêmement efficace dans des milliers d’entreprises

- Mes investissements à l’étranger ont été généralement des échecs : Sears, Simon Property Group, Wells Fargo…

Ainsi, je préfère également diversifier ma façon d’investir :

- gestion active de mes PEA et PEA/PME en respectant mes critères d’investissement

- gestion passive de mes comptes-titres à l’aide de fonds indiciels mondiaux

Dans le prochain article, je vous présenterai comment je me suis formé à la gestion passive de portefeuille et quels fonds indiciels j’ai choisis.

A bientôt 🙂

Phil

Bonjour,

pour les fonds indiciels sur les actions internationales, pourquoi ne pas les prendre aussi sur le PEA ? Il y a pas mal d’ETF sur des indices étrangers disponibles et cela sera sûrement plus avantageux d’un point de vue fiscal, non ? De mon côté je n’utilise le CTO que pour acheter des foncières, interdites sur PEA (et encore, on peut acheter des ETF « REITS » sur le PEA …).

Merci pour votre newsletter et vos articles !

Marc

Bonjour Marc,

C’est une excellente question à laquelle j’ai beaucoup réfléchi.

J’ai choisi d’utiliser mon CTO pour investir dans des ETF pour les raisons suivantes :

– j’ai un stock de moins-values reportables à utiliser (difficilement utilisables dans un PEA puisqu’il faut le fermer)

– à terme, j’estime que mes PEA et PEA/PME seront pleins alors autant utiliser mon CTO dès à présent

– je préfère les ETF physiques aux synthétiques (moins il y a de machinerie financière, et mieux c’est, selon moi)

Cordialement,

Phil

oui je comprends, et puis si tu utilises des etf capitalisants et les gardes longtemps il n’y aura pas non plus trop de frottement fiscal sur CTO.

Exactement, je ne prends que des ETF capitalisants sur mon CTO.

Bonjour Phil,

Merci pour ce partage de connaissance fort instructif

Commençant dans l’investissement en valeur, j’ai remarqué un premier investissement sur long terme, BIC, affichant avec la crise une perte de bénéfice net mais avec un maintien de la marge nette et beaucoup de trésorerie, étant présent dans les pays émergent qui font la croissance du CA qui pourraient éventuellement être un levier de croissance à LT. Ils sont également généreux vis à vis des dividendes et on un PER de 64%. J’attends leur résultat annuel pour 2020, qu’elle en est votre retour ?

Bonjour Edgard,

Personnellement, je pense que le problème avec BIC est que la majorité de ses bénéfices provient de la vente de ses briquets (2/3 de mémoire).

Or, j’ai du mal à voir ce secteur comme porteur : moins de fumeurs, plus de cigarettes électroniques, moins de consommation d’articles en plastiques…

BIC va devoir se réinventer… Et personnellement, je n’aime pas trop les entreprises qui changent de métiers… Les risques sont conséquents.

Ce n’est que mon avis et j’ai BIC dans ma watchlist.. Le prix est attractif mais son métier est en danger..

Cordialement,

Phil

Bonjour,

merci beaucoup pour vos articles.

Je débute en bourse (depuis 2-3 ans) et j’investis pour ma part uniquement en ETF (gestion passive donc).

J’ai une question très naïve : quel pourcentage de votre épargne disponible conseillez-vous d’investir en actions ? J’ai 55 ans, dans moins de 10 ans je suis en retraite, et je pensais investir autour de 30 % de mon épargne en actions, cela vous semble-t-il cohérent ? merci par avance !

Bonjour Calou,

Personnellement, j’ai 35 ans et mon objectif est de constituer un patrimoine, ainsi j’ai alloué environ 75% de mon épargne en bourse : je peux prendre plus de risque étant donné que mon horizon de temps est plus éloigné (20 ans) et que je n’ai pas besoin de ce capital pour vivre.

Dans votre cas, c’est plus délicat étant donné que votre objectif principal sera la conservation de votre patrimoine. Il m’est impossible de vous conseiller étant donné que je ne suis pas un professionnel et que la réponse dépendra de votre situation complète (âge, patrimoine global, aversion aux risques..). Si votre patrimoine est conséquent, un conseiller en gestion de patrimoine pourrait vous aider.

A votre place, je pense que j’essayerai d’investir en bourse avec une petite partie de mon patrimoine (10%) afin d’apprendre et de voir comment je réagirai à la volatilité des marchés. Ensuite, j’aviserai.

Cordialement,

Phil