J’approche doucement de la trentaine, je suis toujours locataire, et je le vis très bien.

J’approche doucement de la trentaine, je suis toujours locataire, et je le vis très bien.

Pourtant, à entendre les personnes avec qui je discute sur le sujet, il faudrait devenir propriétaire dès qu’on le peut. A mon sens, choisir entre rester locataire ou devenir propriétaire n’est pas aussi simple que cela.

Devenir propriétaire

Il existe des avantages indéniables à devenir propriétaire de son logement.

Premièrement, être propriétaire donne le sentiment d’avoir un chez soi, et même si c’est un argument psychologique, c’est généralement l’argument le plus fort. Avoir un toit à soi a un côté réconfortant face aux incertitudes du futur.

Deuxièmement, on peut effectuer des travaux pour transformer le bien selon ses goûts : changer la configuration du logement, abattre des cloisons, refaire la décoration… Tandis que lorsque le bien ne nous appartient pas, il est moins motivant et plus difficile d’y faire des travaux : on ne peut y faire que des petits travaux sans autorisation du propriétaire et ils sont généralement réalisés à pure perte.

Enfin, il y a un argument que j’entends souvent : ne plus payer un loyer dans le vide. Il est vrai que chaque mois un locataire paye un loyer au propriétaire pour l’indemniser suite à l’occupation du bien. Mais au final, à la fin de la phase de location, on ne peut prétendre à rien sur ce bien.

Rester locataire

A mon sens, l’atout principal à rester locataire est de garder une certaine liberté : il suffit de respecter son préavis de 3 mois, et l’on peut changer de lieu d’habitation aisément. Je trouve cet avantage très appréciable lorsque l’on débute sa carrière professionnelle. Tandis que lors de l’achat d’un logement, on se lie à la localisation de ce dernier. Bien sûr, on peut vendre le bien ensuite, mais le processus est généralement plus long, plus coûteux et plus chronophage.

Ensuite, lorsque l’on est locataire, on supporte moins de responsabilités. Un problème technique dans l’appartement ? On appelle le propriétaire et il se chargera généralement de la réparation. Quand on est propriétaire, ces opérations sont à notre charge.

Un argument supplémentaire et non des moindres : à surface égal, un bien loué revient moins cher qu’un achat. En effet, lorsque l’on devient propriétaire, on supporte un surcoût important : le remboursement du crédit avec ses intérêts, les charges de copropriété ainsi que les frais d’entretien, la taxe foncière, mais aussi l’assurance de l’habitation qui est plus élevée.

Enfin, je trouve le coût des transactions immobilières particulièrement prohibitif : 7-8% de frais de notaire pour un bien ancien (2-3% pour un neuf), avec parfois des frais d’agence (disons 5%). Quand je compare ces chiffres aux coûts des transactions boursières (environ 0,1% du montant), ça me refroidit grandement et ça me motive plutôt à continuer mes investissements financiers 🙂

Pour conclure, j’estime à vue de nez qu’il faille rester au moins 5 ans au même endroit pour ne pas perdre d’argent lors de son achat (sans prise en compte d’éventuelles plus-values) :

- Afin d’amortir les lourds frais liés à la transaction immobilière.

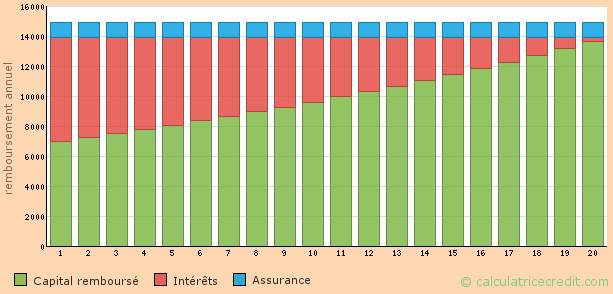

- Afin de commencer à rembourser réellement le crédit. En effet, au début d’un crédit, environ la moitié de chaque mensualité n’est composée que d’intérêts et va directement dans les poches de la banque. Ainsi, on ne rembourse pas grand chose du capital emprunté.

Ainsi, vous comprendrez que pour moi, devenir propriétaire, n’est pas un choix si évident que cela et mérite réflexions. C’est pour toutes ces raisons que j’envisage l’accession à la propriété d’ici 2017 environ 🙂

A bientôt !

Salut Phil,

J’aurais pu écrire exactement le même article et je me reconnais complétement dans ton discours 🙂 .

J’envisage aussi l’accession à la propriété à l’horizon 2016-2018.

En attendant j’épargne plus pour investir grâce au delta entre le prix de la location et ce que me coûterait un prêt si j’étais propriétaire.

Ce qui accroit d’autant plus mes gains futurs sans pour autant m’appauvrir contrairement à ce que pense la majorité des gens.

Merci de montrer qu’une autre voie est possible et qu’il ne faut pas à tout prix être propriétaire…

D’autant plus qu’il faut conserver le bien un minimum de temps, dans ton exemple 5ans sur 20 pour ne pas perdre d’argent.

Au final il faut réfléchir en fonction de sa situation, pour certains il sera plus rentable d’acheter et pour d’autre de louer mais rien n’est gravé dans le marbre.

Marc.

Superbe article, reflétant exactement mon avis!

Effectivement, devenir propriétaire engage beaucoup de frais, et oblige à être tributaire du marché immobilier pour qu’une revente « rattrape » ces frais.

En étant locataire, vous gardez une vraie mobilité.

J’ajouterai que la différence entre le montant d’une mensualité (+ les frais annuels) et un loyer pour le même bien doit être épargné ou investi! Le moment venu cette épargne constituera un apport intéressant pour votre acquisition.

Bonne journée!

Frédérique Michelix

Bonjour,

Je rejoins l’avis des précédents commentaires, bon article qui va à l’encontre des croyances communes sur la propriété de sa résidence principale.

Je rajouterai personnellement 2 argument qui vont dans le même sens :

1- Le marché actuel est en bulle et il est très probable (même si personne ne peut en être sur) qu’un bien acheté aujourd’hui vaudra moins cher dans 5/10 ans.

2- L’achat d’une RP constitue un risque de dévaluation indépendamment du marché (constructions avoisinantes, sécurité dans le quartier etc)

Merci,

Bonjour,

Chaque cas est différent et je porterais pas de jugement.

Quoiqu’il en soit, il est toujours sécurisant d’avoir un toit au cas où…

Il parait qu’en France nous sommes les champions d’Europe à vouloir être propriétaire et je le suis moi aussi.

De plus, vu le contexte économique actuel, je ne crois pas que les taux vont remonter de si tôt

Alex

Merci à tous pour vos commentaires 🙂

Je pense que devenir propriétaire est un choix qui se réfléchit et non pas quelque chose d’automatique comme on veut trop souvent nous le faire croire.

Bien sûr, quand on espère rester 10 ans au même endroit, il est sans doute judicieux d’acheter son logement.

Mais quand on a un horizon de 3-5 ans avec des prix d’achat élevés ? Il faut bien y réfléchir afin de ne pas perdre d’argent lors de la revente…

Sinon on aura surtout enrichi son banquier et son notaire 🙂

Cordialement,

Phil

En effet il faut un certains temps avant que l’achat de sa résidence soit rentable. Beaucoup l’oubli et se base peut-être sur leur famille comme exemple. Mais le style de vie que nous vivons à changer entre aujourd’hui et il y 30 ans ou 40 ans.

Nous sommes plus mobile tant sur le plan professionnel (on ne fait plus carrière dans une seule entreprise) que sur le plan social (On fait des rencontres dans toute la France voir à l’étranger). Les couples sont également moins stables : combien de divorces avant 5 ans de mariage ?

Toutes ces raisons me donne à penser qu’acheter sa résidence principale est une bonne chose uniquement quand on a une vie stable. J’ai moi aussi des amis de moins de 30 ans qui achètent en étant célibataire, sans enfants et en début de carrière pro. Je pense qu’ils ne font pas une bonne affaire.

Bonsoir Julien,

Je dirais même plus : il faut un certain temps pour ne pas perdre d’argent avec son achat 🙂

Après ça dépend aussi de l’évolution future des prix des biens immobiliers, mais à mon humble avis, ils ne flamberont pas sur le moyen terme…

Cordialement,

Phil

Bonjour ,

Perso je trouve aussi qu’acheter un bien immo en immobilisant autant d argent sur une longue durée peut etre une « erreur stratégique » ( il y a un meme un risque de « negative equity » ) ..

Pourtant ,en parlant de ce que j’ai vécu, c est-à-dire à Paris, il y avait un temps ou il était plus « facile » pour un salarié en CDI d ’emprunter pour acheter que d’etre solvable pour pouvoir louer un studio !!!

Voilà je voulais juste « relativiser » les choses suivant la région et/ou les opportunités ..

cdt

Bonjour Frédéric,

Vous avez raison et chaque personne doit analyser la situation selon son propre contexte 🙂

Cordialement,

Phil