Avec l’avènement des banques en ligne, nous sommes de plus en plus nombreux à posséder des comptes dans différentes établissements. Lorsque l’on possède d’un côté son courant courant et de l’autre ses comptes d’épargne, il est souvent nécessaire d’effectuer un transfert d’argent entre les deux banques.

Avec l’avènement des banques en ligne, nous sommes de plus en plus nombreux à posséder des comptes dans différentes établissements. Lorsque l’on possède d’un côté son courant courant et de l’autre ses comptes d’épargne, il est souvent nécessaire d’effectuer un transfert d’argent entre les deux banques.

Bien que cette opération puisse sembler aisée pour les habitués, cet article a pour objectif de la démystifier et de permettre à tous de profiter au maximum des avantages de la multi-bancarisation.

Les modalités utiles

La première chose à laquelle il faut faire attention lorsque l’on souhaite effectuer un virement interbancaire est le coût de l’opération.

D’une manière générale, lorsque vous vous rendez au guichet d’une banque traditionnelle pour effectuer un virement (périodique ou non), il est probable qu’elle vous facture des frais. Par contre, si vous effectuez la même opération directement en ligne, cette dernière sera bien souvent moins chère voire gratuite.

Ensuite, si la banque réceptrice du virement se trouve en dehors de la zone SEPA (grosso modo hors de l’Europe), un surcoût est généralement appliqué. Pour vous en assurer, veuillez bien lire la grille tarifaire de la banque émettrice du virement.

Enfin, il faut savoir qu’un virement interbancaire n’est pas instantané : pour un virement dans la zone SEPA, il faut compter entre 24 et 48h ouvrés à partir du moment de l’enregistrement du virement.

Alors soyez prévoyant lorsque vous comptez sur de l’argent provenant d’un virement entre différents établissements bancaires 🙂

La notion de relevé d’identité bancaire

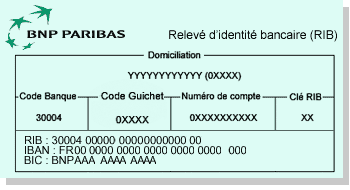

Pour effectuer un virement, il faut indiquer à la banque émettrice quel est le compte destinataire : pour l’identifier, il est nécessaire d’utiliser les informations contenues sur le relevé d’identité bancaire (RIB) du compte. C’est en quelque sorte sa carte d’identité.

Exemple de RIB provenant de la banque BNP Paribas :

Ainsi, vous pouvez identifier votre compte de manière unique soit avec le numéro RIB (ancien système qui disparaîtra un jour) ou bien avec le couple BIC/IBAN (nouveau système pérenne).

Si vous désirez effectuer un virement depuis un guichet de votre banque, munissez-vous des identifiants du compte à créditer (le numéro RIB ou BIC/IBAN).

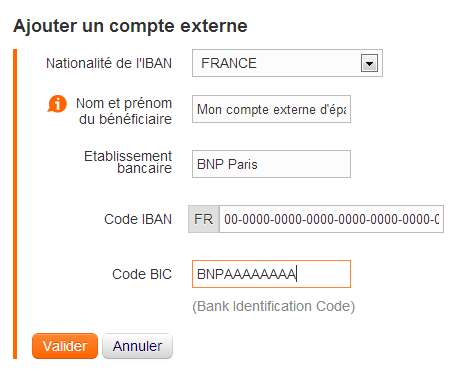

Si vous souhaitez le faire depuis le site internet, il est nécessaire d’ajouter le compte externe destinataire (à la liste des comptes connus) en saisissant les informations contenues sur le RIB. Généralement, cette opération est réalisable directement en ligne.

Voici un exemple d’ajout de compte externe depuis le site d’ING Direct :

Effectuer un virement

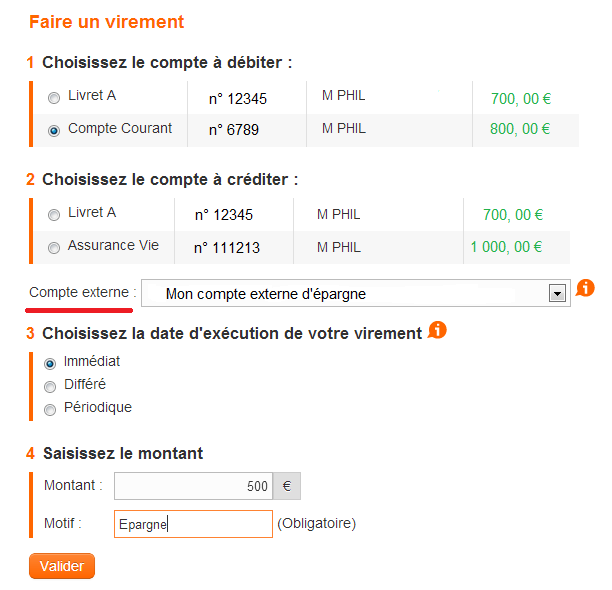

Une fois que le compte destinataire est connu par la banque émettrice, alors effectuer un virement interbancaire est aussi simple qu’un virement interne.

Pour enregistrer un virement, il suffit de fournir les informations suivantes :

- le compte à débiter : ce compte se trouve dans la banque émettrice du virement et l’on va y retirer le capital nécessaire au virement.

- le compte à créditer : il se trouve dans la banque réceptrice et va recevoir l’argent du virement. Il a été identifié grâce à son RIB.

- la date du virement : immédiat, à une date précise ou périodiquement

- le montant du virement

- ainsi qu’un libellé explicatif pour identifier votre virement

Voici un exemple de virement interbancaire effectué directement en ligne :

Une fois le virement enregistré, il ne vous reste plus qu’à patienter entre 1 et 2 jours ouvrés.

N’oubliez pas que pour qu’un virement se déroule correctement, il faut que le compte à débiter soit approvisionné correctement 😛

A bientôt !

Salut Phil,

Très bonne initiative de ta part avec cette article didactique pour montrer que faire un virement entre plusieurs banques n’est pas quelque chose de sorcier 😉

Il est en plus possible comme on le voit sur tes captures d’écran de faire des virement programmés, à une date donnée ou bien périodique pour transférer par exemple chaque mois la somme à épargner vers une autre banque.

A bientôt,

Marc.

Salut Marc,

Effectivement ce n’est pas sorcier mais j’ai remarqué qu’être multi-bancarisé (et donc faire des virements interbancaires) fait peur à certaines personnes.

Le but de l’article était de démystifier l’opération 🙂

Bonne soirée,

Phil

Hello,

Moi ce qui m’hallucine c’est le nombre de RIB encore en circulation (la mairie de mon quartier, bon je comprends mais les impôts quand même :-S) alors que la deadline du SEPA a été fixée au 1er février 2014 …

Article simple, concis et efficace comme d’hab’ 😉

A+

Jay

Excellent article, vraiment instructif et bon à savoir

j’ai enfin tout compris les lois de transfert entre banque mais j’ai un petit question,

et le frais de transaction est en en fonction du montant à envoyer ou fixe s’il s’agit d’une Payoner et BNI banque?

cordialement

bonne continuation

Bonsoir Stéphane,

De ce que j’en ai vu, les frais sont généralement fixes selon le type de virement (sepa ou étranger).

Cordialement,

Phil

Merci pour cet article. Tu fais bien de souligner les délais du virement. La majorité des banques nécessitent en effet 48 h. Et cela dépend également de l’heure à laquelle tu fais le virement. Si c’est le matin, le virement sera pris en compte dans la journée, mais si c’est l’après-midi, il ne sera pris en compte que le lendemain matin. Pareil si c’est le vendredi après-midi, selon les banques, il ne sera pris en compte que le lundi matin. Du coup, on passe de 48 h à 5 jours, si on ne fait pas attention.