Généralement lorsque l’on évoque la bourse, tout le monde pense aux actions. Pourtant, dans l’optique d’un portefeuille équilibré, il peut être intéressant de posséder un autre type de titres : des obligations.

Généralement lorsque l’on évoque la bourse, tout le monde pense aux actions. Pourtant, dans l’optique d’un portefeuille équilibré, il peut être intéressant de posséder un autre type de titres : des obligations.

D’ailleurs, il est possible que vous en possédiez déjà indirectement puisque les fonds euros des assurances vie en sont généralement composés à plus de 80%.

Définition

Une entreprise a besoin de financement pour vivre et se développer.

Ainsi, elle a généralement 3 possibilités pour lever des fonds :

- elle peut emprunter auprès des banques

- elle peut effectuer une augmentation de capital en émettant des nouvelles actions (et en diluant les actionnaires actuels)

- elle peut émettre des obligations

Dans le cadre d’une émission obligataire ordinaire, l’entreprise émettrice doit définir différents paramètres :

- Tout d’abord, elle doit définir le montant total à emprunter

- Ensuite, à partir du montant total à emprunter, elle va le fractionner en parts égales : chaque morceau de l’emprunt va être matérialisé par l’émission d’une obligation (une reconnaissance de dettes) de même valeur nominale

- Ensuite, elle va définir un taux d’intérêt annuel fixe pour rémunérer les investisseurs qui vont lui prêter de l’argent (les créanciers)

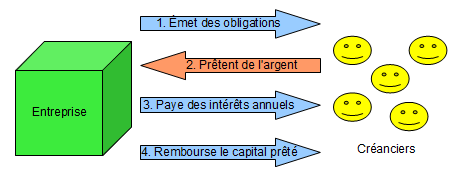

Ainsi, une obligation est simplement un titre de créance (une reconnaissance de dettes) représentant une part d’un emprunt.

Généralement, elle rapporte des intérêts (des coupons) chaque année à ses créanciers et la valeur nominale sera remboursée à la fin de l’emprunt (à échéance).

Sachez qu’il existe quelques variantes des obligations ordinaires :

- les obligations à taux variables dont le taux d’intérêt varie selon un taux de référence (comme le LIBOR)

- les obligations perpétuelles qui versent des coupons fixes à vie sans rembourser le capital emprunté

- les obligations zéro-coupon qui ne versent pas de coupons

Modalités pratiques

Les obligations sont généralement émises par des Etats ou des entreprises pour une durée de plusieurs années.

Les titres peuvent se négocier de gré à gré directement ou bien via les marchés financiers. Vous pouvez ainsi les acheter directement vous-même en bourse ou bien demander à votre banque d’y souscrire à votre place.

Une chose importante à savoir : les obligations sont sensibles aux variations des taux d’intérêt.

Ainsi, si vous avez acheté une obligation d’une valeur de 1000€ à 8% par an (soit 80€ de coupon par an), et que les taux d’intérêt augmentent d’1% par la suite (à cause de l’inflation par exemple), alors le marché demandera dorénavant un taux de 9% pour ce type d’obligation.

Etant donné qu’une obligation de ce type à 8% n’intéressera plus grand monde et que le coupon demeurera fixe à 80€/an, vous devrez sacrifier le prix de vente de votre obligation afin de proposer un rendement de 9% à l’acheteur. Si le calcul du nouveau prix de l’obligation vous intéresse, vous pouvez lire cet article pour comprendre la mécanique.

Le phénomène inverse se produit dans le cas d’une baisse des taux d’intérêt : vous pourrez réaliser une plus-value en la revendant plus cher.

Ainsi, le prix de l’obligation évolue à l’inverse de son taux d’intérêt.

Le problème de la sensibilité aux taux d’intérêt ne se pose pas si vous conservez votre obligation jusqu’à échéance, mais uniquement si vous comptez la revendre avant le remboursement du principal.

Avant d’acheter une obligation, il est primordial de vérifier que l’émetteur soit bien solvable afin qu’il puisse tenir ses engagements envers ses créanciers : paiement des coupons et remboursement du principal. Sur ce point, les agences de notations peuvent vous renseigner (mais elles ne sont pas infaillibles cf. la crise des subprimes).

Généralement, plus une entreprise a une santé financière fragile, et plus les taux d’intérêt proposés par ses obligations sont élevés. Pensez-y !

Différences entre action et obligation

Vous l’aurez je l’espère compris qu’une obligation et une action n’ont strictement rien à voir.

Une obligation est un titre de créance qui rapporte chaque année des intérêts et dont le remboursement intervient généralement à échéance. Rien de plus !

Tandis qu’une action est un titre de propriété accordant des droits de vote aux assemblées générales et le droit de percevoir des dividendes. Le versement d’un dividende chaque année n’est absolument pas obligatoire et est soumis aux décisions de l’assemblée générale.

En cas de faillite, les créanciers sont remboursés AVANT les actionnaires. Il est ainsi potentiellement moins risqué de prêter de l’argent à une entreprise plutôt que d’en être actionnaire.

Avec une obligation, vous êtes créancier.

Avec une action, vous êtes propriétaire.

A bientôt 🙂

Bonjour,

Le calcul pour trouver la valeur de l’obligation est erroné.

En effet on calcul le taux de rendement actuariel d’une obligation en faisant un calcul du tri de l’obligation.

0= -valeur d’achat + coupon (1+t)^1 + … + coupon (1+t)^n + remboursement (au pair) (1+t)^n

Quand les taux augmentent, mécaniquement le marché va faire baisser la valeur de l’obligation jusqu’à une valeur équilibre qui fournit le même rendement actuariel que pour les nouvelles obligations (à 9% nominal).

On a donc une fois que les taux on augmenté:

valeur d’achat = 80€ (1+9%)^1 + …. + 80€ (1+9%)^n + 1000(1+9%)^n

Ce qui nous donne une valeur de l’obligation de 935.82 € (elle cotera 93% du pair)

Bonjour Miky,

Vous avez parfaitement raison sur le calcul de la valeur de l’obligation, mea culpa 🙂

Etant donné que le but de l’article est clairement de vulgariser le sujet, j’ai mis un lien expliquant en détails le calcul du prix d’une obligation.

Je trouve que c’est un peu trop complexe pour ce type d’article introducteur.

Merci pour ta vigilance en tout cas 🙂

Cordialement,

Phil

Salut Phil,

Très bonne définition !! SIMPLE, CLAIRE ET PRECISE !!

Merci Matthieu 🙂

Salut Phil,

Article très complet sur le fonctionnement des obligations 🙂 .

Même si le marché des obligations n’apporte pas beaucoup de rendement en ce moment.

Est-ce que tu en as déjà acheté en direct, et si oui lesquels ?

Marc.

Bonsoir Marc,

Je n’en n’achète pas en direct car la fiscalité du compte-titres pour les coupons est un peu trop dissuasive : cotisations sociales (15,5%) + au choix PFL (24%) ou IR.

Ayant un TMI de 30%, et en optant pour le PFL, je payerai 15,5% + 24% = 39,5% sur les coupons. C’est pas donné donné 😀

Donc je préfère investir indirectement en obligations via les assurances vie 🙂

Cordialement,

Phil

Vu sous l’angle d’aujourd’hui, c’est clair que ça ne donne pas envie 😀 !!!

Du coup, tu ne t’es jamais laissé tenté, même quand la fiscalité était « plus douce » ?

Je n’investissais pas à cette époque 🙂

Excellente définition, bravo Phil ! Effectivement, ça peut être un élément constitutif de son portefeuille important, encore faut-il y penser. Quand on débute en bourse, comme tu le dis, on pense souvent aux actions et rarement aux autres produits.

Merci Phil pour cet article fort interessant, et qui tombe a pic pour moi ! 🙂

Justement j’étudie de près en ce moment le marché obligataire et son fonctionnement, souhaitant y investir une certaine somme via mon AV fraichement ouverte.

Je me retrouve donc parfaitement dans toutes vos infos …

Dailleur le lien fourni me sera également d’une grande aide, merci 😉

A bientot, Gaetan.

Ravi que ça vous plaise 🙂

Merci Phil pour ces indications.

J’ai un petit pécule que j’aimerais faire fructifier (actuellement sur mon livret A).

Mais je n’ai ni les connaissances, ni le temps de m’en charger moi même.

Comment dois-je m’y prendre ? Avec ma conseillère en banque ? Elle ne me semble pas forcément compétente 🙁

Merci d’avance

Bonjour Jules,

Il n’y a malheureusement pas de magie : soit vous vous formez pour acquérir les compétences nécessaires à la gestion de vos finances, soit vous faites confiance à quelqu’un avec tous les inconvénients que cela comporte. C’est dommage car avec internet, il est tellement simple d’apprendre 🙂

Cordialement,

Phil