Lors des articles précédents, nous avions abordé la valorisation d’une entreprise selon les actifs qu’elle détient.

Lors des articles précédents, nous avions abordé la valorisation d’une entreprise selon les actifs qu’elle détient.

Comme premier exercice pratique, l’entreprise Peugeot Citröen évoluant dans un secteur en difficulté avait été évaluée en calculant sa valeur liquidative.

Aujourd’hui, nous allons nous atteler à estimer la valeur d’une entreprise en bonne santé, Thermador, grâce à la méthode de renouvellement des actifs.

Thermador quésako ?

J’avais déjà présenté l’entreprise Thermador lors d’un précédent article dédié au tableau des flux de trésorerie.

Thermador est une petite société cotée en bourse (250 millions d’euros de capitalisation boursière), commercialisant des accessoires pour le chauffage et la sécurité sanitaire, et dégageant grâce à son activité de beaux bénéfices réguliers.

L’entreprise étant en bonne santé et dans un secteur pérenne, nous allons l’évaluer selon la valeur de renouvellement des actifs c’est à dire selon le coût qu’un nouvel arrivant sur le marché devrait payer pour obtenir les mêmes actifs que Thermador.

Ce qui va nous intéresser aujourd’hui c’est principalement son bilan comptable. Il va nous servir à valoriser l’entreprise.

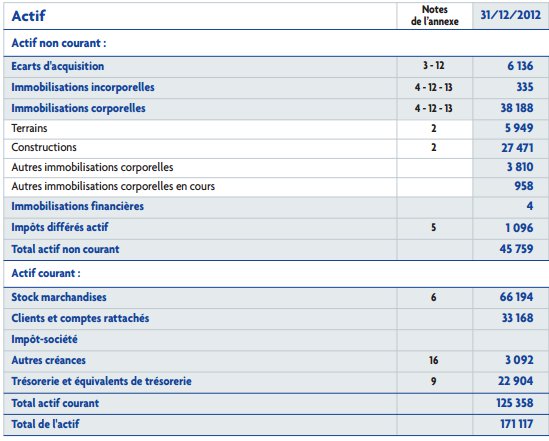

Voici le bilan comptable de Thermador au 31 décembre 2012 (extrait du rapport annuel 2012) :

Sans plus tarder, passons aux ajustements du bilan pour déterminer la valeur de renouvellement des actifs.

Calcul de la valeur de renouvellement

Pour valoriser Thermador, nous allons ajuster les actifs ainsi que les dettes comme si nous étions un concurrent souhaitant créer aujourd’hui une entreprise équivalente avec le même patrimoine.

Ajustement des actifs

Commençons par retraiter les actifs.

Pour les retraiter intelligemment, il est nécessaire de bien lire le rapport annuel ainsi que les notes accompagnant les états financiers pour bien comprendre la constitution de chaque poste d’actifs.

Les montants exprimés sont en milliers d’euros.

| Actif | Valeur comptable | Ajustement en % | Valeur ajustée | Commentaire |

|---|---|---|---|---|

| Ecarts d’acquisition | 6 136 | 0% | 0 | Ce coût représente l’écart entre la valeur comptable et la valeur d’achat des entreprises absorbées. Dans notre cas, un nouvel arrivant n’aura pas à payer les écarts d’acquisition pour créer son entreprise. |

| Immobilisations incorporelles | 335 | 80% | 285 | Représente majoritairement les coûts d’acquisition des logiciels. Un nouvel entrant pourra sans doute bénéficier de logiciels plus récents ou moins onéreux. Par principe, je conserve 80% de la valeur comptable de ce poste. |

| Immobilisations corporelles | 38 188 | – | 44 000 | Elles sont constituées en majorité de terrains et constructions pour une valeur comptable de 33,4 millions d’euros. Par chance, on peut lire que ces derniers ont été récemment estimés par des experts à une valeur réelle de 46 millions environ, à la page 47 du rapport annuel. Nous retiendrons une valeur conservatrice de 40 millions à laquelle nous ajouterons les autres immobilisations corporelles pour une valeur ajustée de 4 millions d’euros (20% de décote) |

| Immobilisations financières | 4 | – | 4 | Montant insignifiant, pas d’ajustement nécessaire |

| Impôts différés | 1 096 | – | 1 096 | Pas d’ajustement nécessaire pour ce poste |

| Stock marchandises | 66 194 | – | 60 000 | On ajuste simplement le stock à la baisse, pour refléter un stock moyen sur 5 ans |

| Créances client | 33 168 | – | 34 000 | Dans les notes du bilan, on constate une provision de 730 milliers d’euros pour créances douteuses. Puisqu’un nouvel arrivant aura sans doute plus d’impayés qu’une entreprise déjà établie, nous rajoutons ces provisions au montant des créances client. On arrondit le tout à 34 000€. |

| Impôts société | 235 | – | 235 | Pas d’ajustement nécessaire pour ce poste |

| Autres créances | 3 092 | 85% | 2628 | Quelques créances auprès de l’Etat et d’autres créanciers. Par sécurité, on ne conserve que 85% de la valeur comptable. |

| Trésorerie | 22 904 | 100% | 22 904 | Actif très liquide, la valeur comptable reflète bien la valeur réelle |

| Total de l’actif | 171 117 | – | 165 152 | – |

Avec ces premiers ajustements, on arrive à une valeur des actifs d’environ 165 millions d’euros.

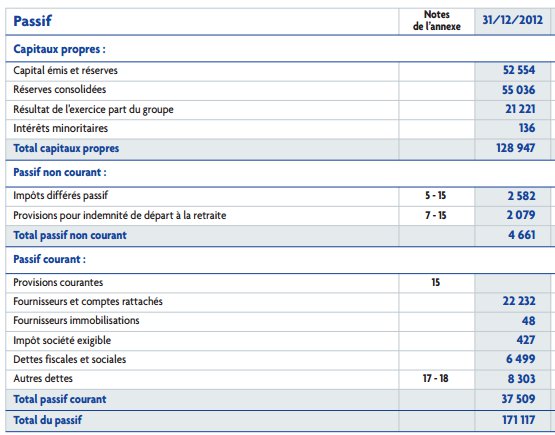

Ajustement des dettes

En lisant le bilan, on constate rapidement que l’entreprise n’a pas recours aux emprunts bancaires puisque aucune dette financière n’est visible dans le bilan. C’est plutôt bon signe puisque cela signifie que l’argent généré par l’activité de l’entreprise permet de couvrir intégralement ses besoins financiers, y compris ses investissements.

Ainsi, nous n’effectuerons aucune actualisation concernant le passif du bilan et nous utiliserons la valeur comptable pour ce poste.

Enfin, à la page 45 du rapport annuel, on notera un engagement hors bilan : 24 000 heures de droit individuel à la formation (DIF) pour les salariés de l’entreprise. J’estime à la louche le coût d’une heure de DIF à 30€, soit un coût total de 720 000€. Nous ajouterons ce montant aux autres dettes présentes dans le bilan.

Les dettes s’élèvent ainsi à 42 170 000 € (passif courant + passif non courant) + 720 000 € (le coût du DIF, hors bilan) soit environ 43 millions d’euros.

Le mot de la fin

Maintenant que tous les ajustements ont été effectués, nous allons pouvoir calculer la valeur de renouvellement des actifs de Thermador.

Valeur de renouvellement des actifs = Actifs ajustés – dettes ajustées

Valeur de renouvellement des actifs = 165 millions – 43 millions = 122 millions d’euros

Grâce à cette méthode fiable, on peut estimer que Thermador vaut « au minimum » 122 millions d’euros, soit environ 30€ par action (4,2 millions d’actions en circulation selon la page 26 du rapport annuel).

En effet, la méthode de valorisation selon les actifs permet d’estimer de manière prudente la valeur intrinsèque d’une entreprise. On peut même dire qu’elle représente généralement sa « valeur plancher », c’est à dire que la société vaut au minimum cette valorisation.

En résumé, cette méthode de valorisation signifie que l’entreprise ne vaut pas plus que la somme de ses actifs.

En ce moment en bourse, l’action de Thermador s’échange aux alentours des 60€ soit 2 fois la valeur minimale estimée.

Dans ce cas, il est nécessaire de comprendre pourquoi il existe un tel écart entre la valorisation minimale obtenue et celle estimée par les marchés financiers.

Peut-être que cette entreprise jouit d’avantages concurrentiels durables et qu’il pourrait être judicieux de l’estimer selon sa capacité à dégager des bénéfices…

Enfin, si vous souhaitez approfondir les différentes méthodes de valorisation d’une entreprise selon la philosophie d’investissement « value », je ne peux que vous conseiller l’excellent livre Investir dans la valeur.

La suite au prochain épisode 🙂

NB : Je ne possède pas d’actions Thermador et cet article n’est en aucun cas une recommandation d’achat. L’objectif étant d’exposer une méthode de valorisation possible de cette entreprise.

Bonjour,

autant j’apprécie cette méthode sur le fond, elle est logique.

Autant je ne suis pas du tout certain qu’elle reflète la réelle valeur de l’entreprise comme en témoigne l’écart que tu soulignes dans ton article.

A mon avis, mais je peu me tromper, une des grandes « valeur » de Thermador est son réseau de clients.

Comment un nouvel entrant peut-il, même avec les montants qu’il faut, s’approprier la relation client ?

Pour compléter, l’explication est peut-être justement dans le Goodwill ? En acquérant des entreprises au fur et à mesure du temps THEP achète aussi un portefeuille client, difficilement reproductible pour un nouvel entrant justement.

A mon avis, il peut-être judicieux de prendre en comparaison les acquisitions faite dans ce secteur sur les entreprises de cette taille en passant par une évaluation par les multiples.

Bonjour Etienne,

Tu as tout à fait raison, Thermador vaut bien plus que ses actifs et mérite d’être évaluée selon sa capacité bénéficiaire.

A vrai dire, les prochains articles prévus iront dans ce sens 🙂

Ce n’était qu’un exercice pratique afin d’illustrer le calcul de la valeur de renouvellement des actifs pour une société donnée. Pas une valorisation réelle et complète de l’entreprise.

Au plaisir de te lire,

Phil

C’est une méthode parmi d’autres mais je dois avouer que c’est l’une des plus simples et accessibles au grand public!

Bonjour Christian,

C’est effectivement une méthode de valorisation possible parmi une multitude.

Personnellement, quand j’évalue une société, j’utilise plusieurs méthodes de valorisation pour trouver la valeur intrinsèque.

Cordialement,

Phil

Je ne connaissais pas cette entreprise, mais bel article qui démontre une façon logique d’évaluer une entreprise. De mon côté, j’évalue rarement une entreprise avec cette méthode. Je préfère m’en tenir au bilan, évaluer les profits sur le long terme et je m’assure que l’entreprise en question est rentable et a de bonnes marges.

Bonjour Mathieu,

Comme je l’ai précisé dans mon dernier commentaire, c’est une méthode rationnelle parmi tant d’autres.

Je m’en sers surtout comme valeur minimale pour une entreprise.

Nous verrons dans les prochaines semaines d’autres méthodes de valorisation, un peu moins prudente 🙂

Au plaisir,

Phil