Aujourd’hui est un grand jour puisque c’est la première fois que je publie sur ce site une analyse d’une entreprise cotée en bourse. Au travers de cet article, je vais vous présenter une société dont je suis actionnaire : Seritage Growth Properties.

Mon analyse repose majoritairement sur les documents mis à disposition par l’entreprise, à savoir :

– le rapport trimestriel juillet-septembre 2015 ainsi que sa présentation

– le rapport annuel 2015 ainsi que sa présentation

Présentation

L’entreprise présentée aujourd’hui n’est autre que Seritage Growth Properties (SRG), une foncière cotée américaine dont l’action s’échangeait aux environs des 38 $ lors de mon analyse en février 2015, soit une capitalisation boursière de 2,1 milliards de dollars avec 55,57 millions d’actions en circulation.

Son domaine d’activité est simple : elle achète, rénove puis loue des centres commerciaux. A noter que son portefeuille immobilier est très conséquent puisqu’elle gère 266 propriétés réparties dans 49 états des Etats-Unis et à Puerto Rico, représentant une surface de 42 millions de pieds carrés (soit environ 3,9 millions de m2).

Parmi ces 266 propriétés, 235 sont détenues en propre (à 100% par Seritage) et 31 via une co-entreprise (à 50%) avec d’autres foncières commerciales importantes comme Simon Property Group, General Growth Properties, Macerich.

Historiquement, Seritage est une entreprise toute récente puisqu’elle a été créée en juillet 2015. A la base, toutes ses propriétés appartenaient à Sears Holdings, une holding dont les activités de distributeur (comme Auchan en France) via les marques Sears & Kmart sont déficitaires depuis plusieurs années.

Afin de stopper l’hémorragie, Sears Holdings a décidé de réduire son empreinte physique (moins de magasins et/ou moins de superficie par magasin) et d’orienter ses investissements vers sa plateforme de ventes en ligne (Shop your way).

Pour réaliser cette transformation coûteuse, Sears Holdings a créé Seritage afin d’y monétiser son immobilier : Sears Holdings récupère ainsi de l’argent en vendant à Seritage les magasins dont elle souhaite se séparer, tout en y restant locataire dans un premier temps. En bref, elle passe d’un statut de propriétaire de ses magasins à un statut de locataire, en payant des loyers à Seritage.

Un changement de locataires en vue ?

Commençons par établir la liste des locataires de Seritage à la fin de l’année 2015 :

| Locataires | Surface louée | Loyer par pied carré | Chiffre d’affaires |

|---|---|---|---|

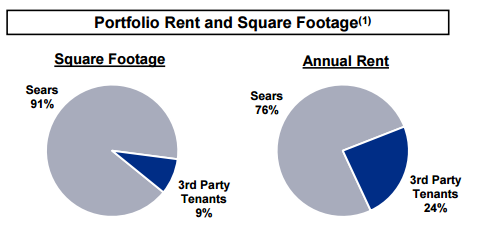

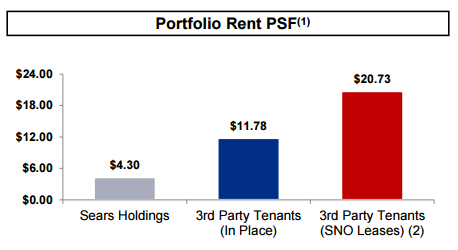

| Sears Holdings | 35,8M de pieds carrés (90,7%) | 4,3 $ | 154 M$ (76%) |

| Autres locataires déjà en place | 3M de pieds carrés (7,7%) | 11,78 $ | 35,7 M$ (17,6%) |

| Nouveaux baux signés mais non loués | 0,6M de pieds carrés (1,6%) | 20,75 $ | 12,9 M$ (6,4%) |

Six mois après le début de l’activité de Seritage, on constate que Sears Holdings est de loin son premier locataire en occupant 90,7% de la superficie totale. Pourtant, ses loyers à 4$ par pied carré ne représentent que 76% du chiffre d’affaires total.

A contrario, lorsque Sears Holding quitte les lieux et que Seritage trouve de nouveaux locataires, ces derniers semblent enclin à payer nettement plus : en moyenne, 20,73$ par pied carré, soit quasiment 5x plus que le précédent locataire historique. Ici, on comprendra rapidement l’intérêt de Seritage : relouer dès que possible la surface actuellement occupée par Sears Holdings à d’autres locataires plus rémunérateurs.

Ce qui tombe plutôt bien puisque lorsque Seritage a été créée, des conditions particulières (cf. « master lease » page 34 du rapport annuel de 2015) ont été mises en place en collaboration avec Sears Holdings afin de favoriser ce changement de locataire. En effet, l’entreprise a le droit de relouer jusqu’à 50% de la surface occupée par Sears Holdings lors des 10 prochaines années (renouvelables 3 fois pour 5 ans supplémentaires).

Résumons la situation : Seritage possède plus de 90% de sa superficie louée à environ 4,3$ par pied carré. Elle a le droit de relouer 50% de cette surface à d’autres locataires. La question qui se pose est : à quel prix peut-elle espérer relouer cette surface ?

Une revalorisation des loyers ?

Tout va dépendre de la qualité des biens proposés à la location.

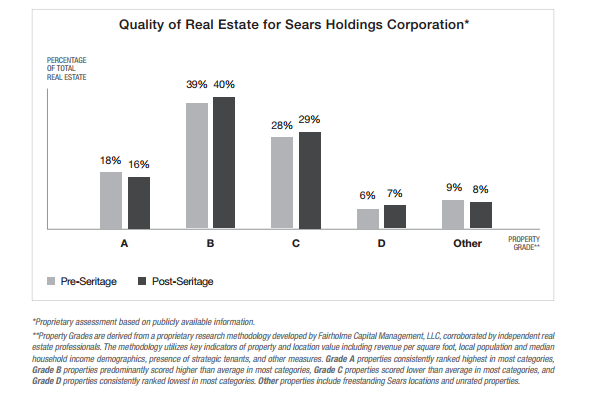

On peut en avoir un premier aperçu en lisant la dernière lettre annuelle du fonds Fairholme, géré par l’un des actionnaires principaux de Sears Holdings et de Seritage, Bruce Berkowitz :

Ce schéma montre la répartition des propriétés détenues par Sears Holdings, avant et après la création de Seritage : la note A étant réservée aux meilleures propriétés, B à celles qui sont mieux que la moyenne, C à celles qui sont moins bien que la moyenne, et D pour les moins bonnes… On constate que la répartition n’a pas vraiment évolué et on peut donc poser comme hypothèse que Seritage possède majoritairement des biens classés B.

D’après mes recherches, CBL Properties constitue un bon comparable à Seritage : en effet, c’est une foncière américaine détenant majoritairement des propriétés classées B. Cette dernière indique louer ses biens de type « Community center » (avec une superficie entre 125 000 et 400 000 pieds carrés comme ceux de Seritage) à environ 16$ par pied carré, soit 4x plus que le loyer actuel facturé à Sears Holdings (4,3 $ par pied carré).

Lors de ses six premiers mois d’activité, Seritage arrivait à relouer ses propriétés en moyenne à 18-20$ aux nouveaux arrivants. C’est un peu mieux que les loyers pratiqués par la foncière CBL mais on peut légitimement penser que les premiers biens reloués sont peut-être ceux de meilleure qualité.

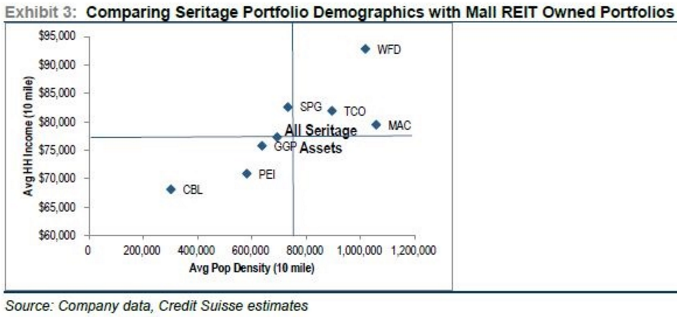

Pourtant une étude du Crédit Suisse semble indiquer que les propriétés de Seritage sont situées dans des zones convoitées : là où la population est nombreuse (en abscisse du graphique) et disposant d’un certain pouvoir d’achat (en ordonnée) :

Sur ce comparatif démographique, Seritage semble plus proche de la foncière Simon Property Group SPG (foncière de catégorie A avec des loyers supérieurs) que de CBL (foncière de catégorie B). On remarquera que Simon Property Group loue en moyenne ses centres commerciaux à 49$ par pied carré :

Néanmoins par prudence, nous retiendrons comme hypothèse que Seritage serait en mesure de relouer ses propriétés à environ 18$ du pied carré, c’est à dire la moyenne entre ses relocations actuelles à 20$ et celles de CBL à 16$ par pied carré.

En bref avec Seritage, nous avons ici une entreprise dont 45% de la surface (90% x 50%) pourrait être relouée entre 4 et 5x fois plus cher d’ici à quelques années.

Lors du prochain article, je vous proposerai une tentative de valorisation de cette entreprise intéressante.

PS : n’oubliez pas que cet article reflète uniquement mon analyse personnelle, qu’il est publié à titre informatif et que je peux tout à fait me tromper 🙂

A bientôt !

Phil

Bonjour Phil

Voici encore un article très clair sur un sujet pas forcément simple.Bravo!

J’ai enfin compris, avec des termes abordables par tous, ce qu’est Seritage. Je n’ai pas investi lors de la création du REIT car cela était flou pour moi.

Je vais regarder de business de plus près peut-être 🙂

Merci

Merci Sébastien 🙂

J’ai tenté de vulgariser cette analyse sans pour autant oublier les détails importants.. et ce n’est pas forcément évident !

Cordialement,

Phil

Bonjour Phil,

Tout d’abord merci pour ton analyse de SERITAGE.

Je voudrais juste savoir quelques trucs : pourquoi choisis-tu d’étudier le bulletin trimestriel juillet-septembre en particulier? De la même manière est-ce que pour toutes tes analyses tu utilises ce bulletin trimestriel en particulier ou est ce que dans ce cas tu l’as pris de manière aléatoire?

De plus sais-tu pourquoi Sears a choisit de créer SERITAGE pour liquider ses propriétés qu’elle n’utilise plus, de manière naturelle je pensais que Sears aurai vendu ses propriétés elle-même, sans avoir besoin de passer par un intermédiaire. J’ai du mal à comprendre l’utilité d’avoir créer SERITAGE, d’autant plus que la vente de propriétés immobilières ne semble pas être une action compliquée au point de la déléguer à un sous-traitant.

Ma véritable interrogation est réellement quand a l’utilité d’avoir créé SERITAGE…

De plus je suis réellement un novice dans le domaine de la bourse et ton blog est ma première source d’inspiration dans mon plongeon dans ce monde aussi compliqué…

Je te prie donc d’être indulgent, il est possible que ma question soit complètement sans intérêt ou que je sois passé à coté de quelque chose d’important.

Merci d’avance pour ta réponse.

Bonsoir OscarKet,

En fait, comme Seritage a été créée en juillet 2015, ces résultats trimestriels étaient les premiers de l’entreprise : ils permirent de vérifier que nos premières hypothèses « pré-créations » étaient correctes ou non 🙂 Sinon j’étudie toujours les résultats annuels, sur 5 ans minimum.

Personnellement, voici les raisons de création de Seritage que je vois :

– Généralement en bourse, quand on veut révéler la valeur d’une entité, on la sépare dans une entreprise à part : c’est plus simple pour les investisseurs de valoriser Seritage que la holding Sears avec ses dizaines d’entreprises différentes. Tu remarqueras que le CEO est également actionnaire de Seritage 🙂

– Opérationnellement et financièrement, Seritage sera complètement indépendante de Sears : elle pourra se focaliser sur son métier qui est de rénover puis de louer les propriétés.

– En cas de faillite de Sears, les propriétés vendues à Seritage ne pourront plus être saisies pour rembourser les créanciers. Il y aura un vide locatif mais c’est selon moi un moindre mal 🙂

Y’a pas de quoi 🙂

Cordialement,

Phil