Lorsque je discute avec une personne à propos de l’inflation, il est assez fréquent qu’elle me dise la phase suivante : « non mais l’inflation actuelle n’est pas de 1,2 %, c’est plutôt 3 % ! ».

Lorsque je discute avec une personne à propos de l’inflation, il est assez fréquent qu’elle me dise la phase suivante : « non mais l’inflation actuelle n’est pas de 1,2 %, c’est plutôt 3 % ! ».

Même si cette personne exprime son ressentiment face à la hausse généralisée des prix, il y a une part de vérité dans ses propos. En effet, l’inflation annoncée chaque mois par les médias est en fait une moyenne nationale qui ne reflète pas forcément la situation personnelle d’un individu précis.

Dans cet article, nous allons voir pourquoi les épargnants doivent se préoccuper de l’inflation, comment elle est calculée et comment on peut évaluer la sienne.

L’inflation et l’épargnant

On en entend parler toute l’année à la télé et pourtant on ne sait pas forcément ce qu’est l’inflation.

L’inflation traduit simplement la hausse généralisée et durable des prix des biens et des services, ou vu d’un autre angle la perte durable de la valeur de l’argent.

Même si ce phénomène est souvent lié à la consommation, il concerne également les épargnants.

Lors des périodes inflationnistes comme actuellement, l’argent perd de la valeur année après année et l’épargnant doit se prémunir face à cette érosion monétaire pour conserver son pouvoir d’achat.

Ainsi, il se doit de placer son capital sur des supports financiers ayant une rémunération supérieure à l’inflation. Si c’est le cas, alors il s’enrichira réellement. Sinon, il perdra du pouvoir d’achat.

Comment est-elle calculée ?

L’inflation est calculée selon l’indice des prix à la consommation.

Cet indice mesure l’évolution des prix des biens et des services consommés par les ménages.

Chaque catégorie de dépenses est pondérée afin de représenter une répartition proche de celle d’un consommateur moyen.

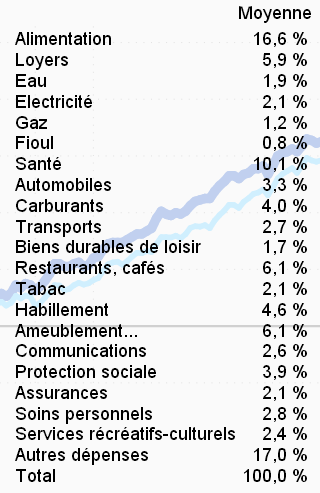

Voici par exemple, la répartition des dépenses d’un consommateur moyen en France en 2012 :

Avec cette répartition moyenne, l’inflation a été mesurée à 1,2% lors des 12 derniers mois.

Et là, vous vous dites « mais ça ne ressemble pas du tout à mon budget de dépenses ! »

C’est normal, c’est juste une moyenne ! Allons calculer la nôtre.

Calcul de mon inflation réelle

Il existe un simulateur sur le site de l’INSEE permettant de calculer sa propre inflation.

Pour en comprendre le fonctionnement, vous pouvez utiliser le bouton « Mode d’emploi ».

Pour effectuer une simulation, cliquez sur le bouton « Votre indice personnalisé ».

Pour déterminer votre inflation personnelle, vous devez connaître la répartition de vos dépenses en biens et services. Si comme moi, vous tenez un budget régulièrement, alors je vous conseille d’utiliser des données issues d’une année complète afin d’être le plus proche de la réalité possible.

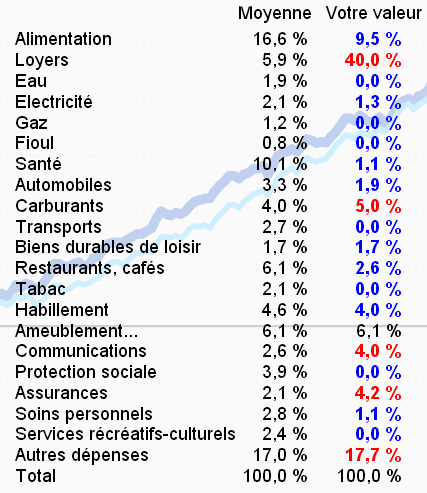

Voici ma répartition des dépenses en biens et services sur l’année 2012 :

On peut constater de belles différences avec la répartition représentant le consommateur moyen.

La principale différence se situe au niveau du loyer. En effet, la part des loyers dans mes dépenses atteint les 40%, alors que le consommateur moyen n’y consacre que 5,9% de son budget. C’est tout simplement dû au fait qu’il existe un grand nombre de propriétaires en France (qui ne payent donc pas de loyers), faisant ainsi chuter drastiquement la part moyenne des loyers.

Au final, mon inflation personnelle calculée selon la répartition présentée ci-dessus s’élève à 0,8% lors des 12 derniers mois, au lieu de 1,2% au niveau national !

Le mot de la fin

Je trouve cet outil particulièrement utile pour se donner un ordre d’idée concernant l’inflation réellement subie par son ménage.

N’oubliez pas que cette donnée vous permet de calculer le rendement réel de votre épargne.

Par exemple, si le livret A rapporte 1,75% net cette année, avec une inflation personnelle estimée à 0,8%, alors le rendement réel (inflation déduite) sera de 0,95 % (1,75% – 0,80%).

Il faut toujours bien penser à déduire l’inflation lorsque vous évaluez le rendement d’un placement afin de savoir si vous avez ou non gagné en pouvoir d’achat grâce à votre épargne.

Enfin pour terminer, voici les secteurs ayant augmentés plus fortement que l’inflation en 2012 :

- Alimentation : +2,3%

- Loyer : +1,7%

- Eau : +3,2%

- Electricité : +3,2%

- Gaz : +8,2%

- Fioul : +3,1%

- Automobiles : +1,5%

- Transports : +2,7%

- Restaurants : +2,8%

- Tabac : +6,9%

- Protection sociale : +2,0%

- Assurances : +3,3%

- Services culturels : +1,9%

Surveillez bien vos dépenses dans ces domaines 🙂

Très bon article!

Effectivement c’est très bizarre de voir cette part de loyer aussi basse, si on prend le revenu moyen des Français de 1562€ cela ne fait que 92€, même un propriétaire paie plus de charges que cela.

Du coup 1,7% d’augmentation sur 6% c’est très différent de 1,7% sur 40 ou 50% de son budget !

Bonsoir,

Effectivement la situation est très différente selon si l’on est propriétaire ou pas.

C’est pour cette raison qu’il est intéressant de calculer sa propre inflation, quelque soit sa situation, afin de pouvoir réellement estimer ce que rapporte son épargne. Surtout que ça prend 10 minutes 😀

Au plaisir,

Phil

Ce comparateur de l’Insee je le trouve très mal foutu. Pourquoi n’utilise-t-il pas les mêmes catégories que dans leurs rapports mensuels sur l’inflation ? D’ailleurs mon loyer représente 53% de mes dépenses. Comment je fais avec leurs réglages à 50% maxi ?

Bref je fais moi-même mes comptes en utilisant les mêmes catégories de dépenses que l’Insee pour pouvoir vraiment comparer. Et comme toi, étant locataire, le résultat est très différent et inférieure à ce que constate l’Insee. Personnellement je suis à 0.7% d’inflation.

Bonjour Julien,

Le simulateur bloque effectivement le maximum d’un poste de dépenses à 50% du budget total.

C’est un peu bête mais bon, je suppose que c’est une limite technique.

Ça permet au moins d’avoir un ordre d’idée de son inflation, pas parfaitement précis certes.

Bonne soirée,

Phil

Bonjour Phil,

Plusieurs critères expliquent pourquoi l’inflation de l’INSEE est biaisée (ce n’est pas qu’un ressenti!!!).

J’en avais parlé dans cet article: http://devenir-rentier.net/inflation-truquee-insee/

Sinon, calculer son inflation personnelle est en effet une bonne idée!

Aurore

Merci pour le partage 🙂

Phil

Je ne connaissais pas ce simulateur, merci pour le partage. Par contre il reste quand même limité mais c’est déjà ça.

C’est intéressant de calculer son inflation propre, je ne l’avais jamais fait, je suis à 0.7%. Du coup ça permet de relativiser pas mal les performances de certain placement. Gagner du 3% avec une inflation personnelle à 0.7% c’est déjà plus intéressant.