Le projet de loi de finances 2013 est entré en vigueur depuis le début d’année, apportant son lot de nouveautés pour les épargnants.

Le projet de loi de finances 2013 est entré en vigueur depuis le début d’année, apportant son lot de nouveautés pour les épargnants.

L’objectif avoué de ces réformes est de taxer les revenus du capital comme ceux du travail. Dit autrement, les revenus financiers sont désormais soumis au barème progressif de l’impôt sur le revenu.

Le soucis pour l’Etat avec ce mode d’imposition est que les gains financiers de 2013 ne seront taxés que l’année suivante, c’est à dire en 2014.

Pour éviter une année de disette fiscale, ce dernier a mis en place un acompte sur certains revenus financiers : c’est le cas pour les intérêts des livrets fiscalisés, les comptes à terme, les coupons des obligations ainsi que les dividendes.

Dans cet article, nous allons voir en quoi consiste cet acompte et surtout comment on peut en être dispensé.

L’acompte sur les intérêts et dividendes

Le principe de l’acompte est très simple : dès qu’un revenu financier est perçu, il est automatiquement taxé par l’intermédiaire financier (banque ou courtier) qui prélève un acompte.

L’acompte concerne uniquement les intérêts (24%) et les dividendes (21%).

Voici une liste non exhaustive de placements concernés :

| Montant de l’acompte | Intérêts provenant de … |

|---|---|

| 24% | livrets fiscalisés comptes à terme comptes de dépôt rémunérés PEL ayant plus de 12 ans d’âge obligations au sein d’un compte titre (coupons) |

| Montant de l’acompte | Dividendes provenant d’ … |

| 21% | actions (ou opcvm) au sein d’un compte titre |

Les supports financiers suivant ne sont PAS concernés :

- livret A

- livret jeune

- livret développement durable

- livret d’épargne populaire

- CEL

- PEL avant 12 ans

- PEA

- assurance vie

- …

A notez que si vous cherchez un résumé de la fiscalité de tous les supports financiers classiques, vous pourrez le trouver ici.

L’année suivant le prélèvement de l’acompte, une régularisation sera effectuée lors de l’intégration des gains à l’impôt sur le revenu : en effet, l’acompte prélevé sera imputé à l’impôt à payer.

Par exemple, si un acompte de 24% a été prélevé en 2013, et que le taux marginal d’imposition du déclarant est de 30%, alors il ne lui restera plus qu’à payer la différence de 6% en 2014. Si l’acompte prélevé est supérieur à l’impôt, le contribuable sera bien évidemment remboursé de la différence.

Enfin, point de détail important concernant les intérêts : l’acompte de 24% peut être libératoire si l’on reçoit moins de 2 000€ d’intérêts par an. Dans ce cas, on paye simplement l’acompte sans effectuer de régularisation l’année suivante.

C’est intéressant si l’on a un taux marginal d’imposition supérieur à 24% !

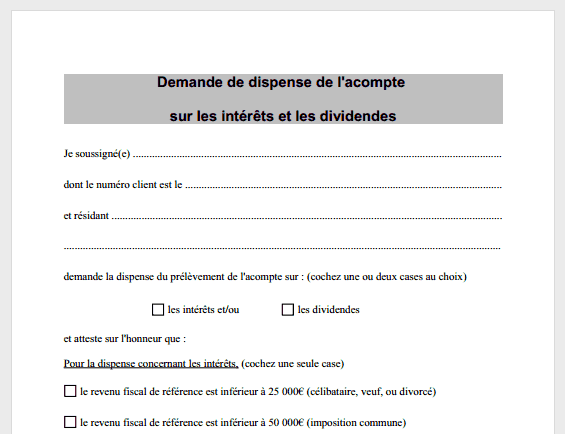

Les modalités pour en être dispensé

Bonne nouvelle : il est possible d’être dispensé d’acompte sur les intérêts et les dividendes.

La dispense d’acompte est particulièrement utile lorsque l’on est faiblement imposé ou que l’on souhaite profiter au maximum de ses revenus.

Il faudra néanmoins respecter des conditions bien précises.

Pour être exempté d’acompte sur les intérêts, il est nécessaire que le revenu fiscal de référence ne dépasse pas 25 000€ pour un célibataire/veuf/divorcé, ou 50 000€ pour un couple fiscal.

Pour être dispensé d’acompte sur les dividendes, il faut que le revenu fiscal de référence ne dépasse pas 50 000€ pour un célibataire/veuf/divorcé, ou 75 000€ pour un couple fiscal.

Si l’on répond aux critères ci-dessus, il faudra alors envoyer une demande de dispense à son intermédiaire financier (banque ou courtier). Elle devra comprendre une déclaration sur l’honneur attestant que l’on respecte bien les critères de revenus décrits auparavant.

Il faudra également bien faire attention aux dates limites d’envoi des demandes :

| Demande de dispense pour l’année … | Date limite d’envoi |

|---|---|

| 2013 | 31 mars 2013 |

| 2014 et suivantes | 30 novembre de l’année précédente |

Ainsi, si l’on souhaite être dispensé d’acompte pour les revenus perçus en 2013, il faudra bien penser à envoyer sa demande avant la fin du mois de mars 2013 !

Notez également qu’il faudra bien entendu renouveler la demande chaque année 🙂

Enfin, il ne faut effectuer une demande que si l’on respecte bien les critères basés sur le revenu fiscal de référence. Dans le cas contraire, on risque une pénalité de 10%. Ce qui serait dommage !

- si le revenu fiscal de référence ne dépasse pas les limites décrites précédemment, alors le contribuable sera automatiquement dispensé d’acompte

- sinon il devra effectuer lui-même le paiement de l’acompte via les formulaires 2778 (intérêts) et/ou 2778-DIV (dividendes) chaque mois où il recevra ce type de revenus (sauf s’il mandate son intermédiaire financier pour le faire à sa place).

Un modèle de dispense

Afin de vous faciliter la tâche, je vous ai préparé un modèle de dispense, à compléter et à renvoyer à votre intermédiaire financier.

Pour télécharger la lettre type, veuillez utiliser le bouton ci-dessous :

Enfin, sachez que vous pouvez également trouver des modèles de dispenses prêtes à l’emploi directement auprès des banques.

Dispensez-vous bien 🙂

Bonsoir à tous,

Ayant reçu une bonne question par email d’un lecteur, je me permets de la partager ici :

Et voici ma réponse :

J’ai modifié l’article afin que cela soit plus clair.

Merci à ce lecteur 🙂

On ressort toujours plus édifié financièrement parlant, lorsqu’on a consulté ce blog riche en actualité financière.

En fait je ne comprend pas trop l’utilité de pouvoir être dispensé puisqu’on devra les repayer par la suite (ce qui nous fera au final une + grosse somme d’un coup)… Ou alors j’ai zappé quelques chose ?

Je suis chez ing Livret épargne orange et je doit aussi la remplir, mais quel intérêt pour moi ? Je gagne bien moin de 50000 de RFR.

Merci pour l’article en tous cas !

Bonjour Oliv,

L’intérêt principal est de conserver un maximum d’argent chez soi afin de le faire fructifier.

Je m’explique : lorsque l’Etat prélève l’acompte, il le conserve 1 an avant de régulariser la situation via l’imposition sur le revenu. Cette somme (l’acompte) aurait été bien mieux sur votre compte en banque afin de générer des d’intérêts en plus.

Ensuite, si vous êtes faiblement imposés sur le revenu (à 0, 5% ou 14%), il est dommage de payer un acompte de 21% ou 24% alors que l’impôt réellement dû sera bien plus faible. C’est comme si vous deviez 20€ dans 1 an mais qu’on vous prélevait aujourd’hui 30€. Certes, au final vous récupéreriez les 10€ prélevés en trop, mais vous avez perdu 1 an d’intérêts avec ces 10€.

J’espère avoir été clair 🙂

Cordialement,

Phil

bonsoir,

vous êtes très fin dans votre analyse, vous m’avez apporter ce que je n’avais pas compris

merci

cordialement

Ravi que cet article vous soit utile 🙂

Au plaisir,

Phil

Totalement. Merci bien.Un vrai pot de miel ce site *-*

Je crois que je vais remplir ma dispense du coup même si sa me fait gagner que quelques euros d’intérêt en plus c’est toujours ça de pris 🙂

un vrai scandale cet acompte, ça revient à prêter de l’argent à taux zero à l’état.

c’est juste hallucinant !

Bonjour Caroline,

Avec le précédent système du prélèvement forfaitaire libératoire, on payait directement dans l’année.

Or en intégrant les gains à l’impôt sur le revenu, on ne payera que d’ici un an.

Pour éviter un trou d’air d’un an dans les caisses de l’Etat, il a été décidé de prélever un acompte.

Effectivement, ça revient à leur prêter de l’argent gratuitement pendant un an, sauf si vous vous faites dispenser 😀

Cordialement,

Phil

oui et donc encore des démarches à effectuer …ce n’est pas normal que ça soit encore au contribuable de devoir passer du temps à faire des tonnes de papiers

C’est la période qui veut ça : l’Etat cherche de l’argent un peu partout 🙂

Il vaut ainsi mieux être au courant des nouveautés fiscales du moment…

Bonjour

J’ai lu votre article avec intérêt, mais

Je ne pais pas l’ IR grâce à de la défiscalisation, donc taux d’imposition de 0% ?

Pour notre couple le revenu de référence est supérieur à 50 000€

Est ce que je peux demander la dispense pour les intérêts ?

Merci de votre réponse

Bonsoir,

A mon sens, c’est bien le revenu fiscal de référence qui fait foi : si vous dépassez les conditions par rapport au RFR, vous ne pouvez prétendre à la dispense d’acompte.

Si vous voulez en être sûr, le mieux est de contacter directement votre centre des impôts 🙂

Cordialement,

Phil

Bonsoir,

Juste pour vous indiquer que j’ai effectué une petite mise à jour de l’article en spécifiant les règles à suivre lorsque l’intermédiaire financier (la banque ou le courtier) est situé à l’étranger.

J’espère que cela vous sera utile 🙂

Phil

Bonjour,

Ma demande de dispense d’acompte a été signée et envoyée dans les délai , avant le 30/11/2018. Ma banque Le crédit mutuel n’en a pas tenu compte, et le prélèvement a eu lieu. Le fisc va me rembourser dans quelques mois mais malheureusement cette somme ne pourra plus générer des intérêts .

C’est un bon coup de ma banque .

Cordialement

Bonjour,

Ma banque n’a pas tenu compte de la dispense de prélèvement fiscal envoyée en Novembre 2019. Je ne suis pas imposable. Les impôts m’ont compté 30% sur les intérêts au lieu de 17,2%.

Cordialement