Souhaitant devenir propriétaire d’ici 2017, il est crucial pour moi de préparer au mieux cette étape importante et notamment son financement via un emprunt bancaire avec apport.

Souhaitant devenir propriétaire d’ici 2017, il est crucial pour moi de préparer au mieux cette étape importante et notamment son financement via un emprunt bancaire avec apport.

Aujourd’hui, nous allons nous intéresser à un indicateur très important aux yeux des banques, à savoir le taux d’endettement de l’emprunteur potentiel.

Le calcul du taux d’endettement

Le taux d’endettement exprime la part des revenus consacrée aux remboursements des prêts financiers (immobilier ou crédit à la consommation). Il se calcule généralement sur une base mensuelle.

Taux d’endettement = somme des mensualités des crédits / revenus mensuels x 100

Sachant que les revenus comprennent les salaires, les revenus fonciers, les allocations familiales, les pensions alimentaires…

Ainsi, quelqu’un qui gagne 2000€ et rembourse 400€ de crédit automobile par mois aura un taux d’endettement de 20% = 400 / 2000 x 100.

Les banques acceptent généralement un taux d’endettement maximal de 33% pour accorder un crédit : cette règle d’usage estime que le risque d’impayés devient trop important pour les emprunteurs ayant un taux d’endettement supérieure à 33%.

Bien sûr, cette règle peut être revue à la hausse comme à la baisse selon le profil de l’emprunteur. En effet, les établissements prêteurs calculent aussi le reste à vivre du demandeur.

Reste à vivre = charges fixes – revenus

Avec charges fixes = mensualités des crédits, charges de logement, impôts…

Ainsi, une personne ayant un reste à vivre important (généralement grâce à des revenus élevés), pourrait bénéficier d’un taux d’endettement plus important auprès des banques (plus de 40%) puisqu’il pourrait rembourser des mensualités plus importantes sans pour autant présenter plus de risques de défaut de paiement.

La capacité d’emprunt

Calculer son taux d’endettement c’est bien, calculer sa capacité à emprunter c’est encore mieux !

Prenons un exemple avec un couple qui gagne 4 000€ de revenus mensuels, avec un crédit voiture de 500€ par mois.

Leur taux d’endettement actuel est de 12,50% = 500 / 4000 x 100.

Nous savons que pour des profils classiques, les banques acceptent un taux d’endettement de 33% au maximum donc ce couple pourrait consacrer jusqu’à 1 334€ environ aux remboursements mensuels de ses crédits (4000 x 33%).

Etant donné que le couple rembourse déjà des mensualités financières de 500€, il ne reste plus que 834€ (1334 – 500) pour les mensualités d’un futur crédit.

A partir de la capacité mensuelle restante, il est possible de déterminer la capacité à emprunter en fonction de la durée de remboursement, des taux d’intérêts pratiqués et de l’apport envisagé.

Pour ce faire, il est judicieux d’utiliser un simulateur d’emprunt.

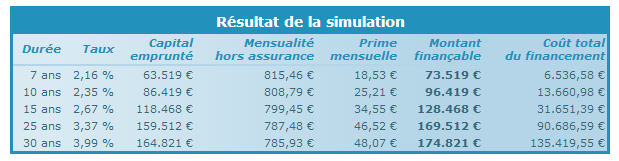

Voici le résultat de la simulation pour une mensualité de 834€ maximum (assurance incluse à 0,35% par an) avec un apport de 10 000€ :

Ainsi, notre couple pourra par exemple emprunter environ 118 468€ sur 15 ans en payant des mensualités de 834 €. Avec 10 000€ d’apport, il aura à sa disposition un total de 128 468€ pour financer son projet.

S’il désire emprunter plus, il devra soit augmenter la durée du crédit, soit trouver un financement moins onéreux (meilleur taux de crédit et/ou d’assurance emprunteur).

A bientôt !

Merci pour cet article, il va me permettre de faire mes calculs pour emprunter mes 85000 euros dans l’investissement locatif.

Fred

Bonjour Phil,

Très instructif, on voit bien comment les crédits à la consommation peuvent impacter la capacité d’emprunt!

Ceci dit, pour ceux qui sont en train de concrétiser un projet d’achat immobilier, il est judicieux de trouver un bon (j’ai bien dit un bon) courtier en financements.

Celui-ci pourra vous calculer votre capacité d’emprunt, et vous conseiller si besoin de solder un crédit en cours par exemple. Surtout grâce au volume de clientèle qu’il apporte aux banques, il a une influence plus forte que vous seul pour trouver les meilleures conditions d’emprunt. Ainsi, le mandat que vous lui payez est généralement largement compensé!

Pour trouver le bon, rien de mieux que le bouche à oreille…

A bon entendeur!

Frede

Bonsoir Frede,

J’ai justement prévu lors l’acquisition de ma résidence principe de recourir à un courtier pour trouver la meilleur offre.

Certes, ça coûte quelques centaines d’euros mais on économise également pas mal de temps.

Cordialement,

Phil

Bonsoir Phil,

Pour avoir tenté le face-à-face avec le banquier, je confirme que le courtier peut faire gagner du temps et de l’argent (enfin du taux, donc de l’argent) en contrepartie de quelques centaines d’euros. Reste à trouver les courtiers les moins chers et à négocier les honoraires.

Cordialement

Jay

Merci Jay 🙂

Excellent article, très intéressant.

Pour ma part, j’inclurais le taux d’épargne dans l’équation, c’est-à-dire, que je commencerais par déduire un taux d’épargne respectable de mon revenu disponible et par la suite, je déterminerais ma capacité d’emprunt en me basant sur mes revenus restant après avoir déduit mon épargne.

L’épargne doit toujours primer sur tout emprunt quel qu’il soit.

Martin

http://www.investir-a-la-bourse.com

Bonjour Martin,

Je comprends l’idée de dire qu’il faille se payer en premier (via l’épargne) et donc de déduire cette somme comme une charge fixe.

Mais je pense que lors d’un gros projet, comme une résidence principale, il est courant de réduire sa capacité d’épargne afin de le financer au mieux.

Cordialement,

Phil

Non Phil,

Si acheter une résidence principale t’empêche d’épargner, c’est que cet achat est au-dessus de tes moyens financiers et qu’il ne faut pas le faire.

Je le répète, il faut déduire le taux d’épargne préalablement au calcul de sa capacité d’emprunt, c’est primordial si un jour vous désirez devenir libre financièrement.

Voici l’équation: RD = E + C + P

RD: revenu disponible

E: épargne

C: consommation (dépenses)

P: plaisirs (voyages-spectacles-loisirs-etc…)

Si l’achat d’une résidence principale vous prive de votre pouvoir d’épargner et gruge tout votre budget plaisir, vous allez avoir une belle maison mais vous serez sans un sous d’économie et sans plaisir de la vie.

Finalement, votre vie sera ennuyante et stressante au max!!!

Martin

http://www.investir-a-la-bourse.com

En théorie, votre raisonnement est juste.

En pratique, l’achat d’une RP grève souvent la capacité d’épargne d’un foyer puisque généralement l’acquisition d’un bien entraîne un surcoût important par rapport au même bien en location (intérêts de l’emprunt, taxes foncières…)

Et pour les foyers aux revenus modestes, le E peut tout à fait disparaître 🙂

Mais oui en théorie, il ne faudrait pas acheter un bien qui empêcherait d’épargner durant son remboursement.

Pour les foyers à revenu modeste, il serait donc préférable d’être locataire et de continuer d’épargner pour sa retraite et de jouir des plaisirs de la vie.

N’oublions jamais qu’une résidence principale, n’est pas un véritable actif, car il ne fait pas entrer d’argent dans nos poches à chaque mois mais plutôt le contraire.

Un immeuble locatif où ce sont les locataires avec le paiement de leur loyers qui défraient les coûts d’emprunt, les taxes foncières et l’assurance de l’immeuble, ça c’est un véritable actif, mais pas une résidence principale où c’est toujours le propriétaire qui paye les coûts.

Martin

Je suis bien d’accord mais notamment en France, les personnes accordent une très grande importance au fait de posséder sa résidence principale 🙂

Dans ce cas, Est-ce que les français perçoivent leur résidence principale comme de l’épargne forcée qui leur servira plus tard dans leur vie.

En France, à combien s’élève le prix moyen d’une résidence, qui disons, pourrait loger une famille de 2 adultes et 2 enfants.

En moyenne, les hypothèques en France sont financées sur combien d’années?

Au Québec, la norme c’est 25 ans avec un cashdown de 20%.

Martin

Je ne connais pas les statistiques en détails mais il me semble que les crédit immobiliers sont en moyenne sur 20 ans.

En mettant de côté l’aspect financier, je dirai que la résidence principale possède un côté rassurant de par chez nous : avoir un toit sur la tête, comme on dit 🙂

Phil

Salut Phil,

Merci, c’est vraiment bien expliqué!

Tu as bien mis en évidence les éléments à prendre en compte et les calculs à faire pour ce genre d’investissement.

En tout cas, tu fais bien de faire tes calculs à l’avance comme ca le moment venu, tu ne seras pas surpris!

Bonjour Phil,

Merci pour cet article fort intéressant.

Effectivement, il est mieux d’avoir fait ces calculs avant d’aller voir son banquier pour avoir une idée de la future somme que nous pourrions emprunter.

Concernant l’épargne, effectivement si nous achetons une RP, cela peut devenir plus compliqué d’épargner par contre, si nous achetons un actif pour le louer la, l’épargne peut s’intégrer au cash flow que nous ferons.

Il vaut d’ailleurs mieux acheter un actif à louer par l’emprunt et financer cash sa RP.

A Bientôt

Romaric

Merci pour ton commentaire Romaric 🙂