Aujourd’hui, nous allons nous intéresser à un placement bien connu des Français : le plan épargne logement.

Aujourd’hui, nous allons nous intéresser à un placement bien connu des Français : le plan épargne logement.

Même si de prime abord, le PEL peut sembler un peu dépassé, nous allons voir dans cet article qu’en 2014 ce placement peut redevenir assez intéressant.

Le PEL en quelques mots

Le plan épargne logement est un placement qui se déroule en 2 étapes.

Premièrement, durant une phase d’épargne de 4 ans minimum, il agit comme un simple livret : vous déposez de l’argent dessus et chaque année, il vous rapporte des intérêts. Le taux de rémunération est fixé lors de l’ouverture du contrat. Actuellement, il est de 2,5% brut (soit 2,11% net sans les cotisations sociales de 15,5%).

Ensuite, après la phase d’épargne, vient la phase d’emprunt : en effet, lorsque vous épargnez avec ce placement, vous avez le droit (ce n’est pas une obligation) par la suite d’emprunter de l’argent à un taux fixé à l’avance (4,20% actuariel pour les contrats actuels) pour acheter votre résidence principale. Le montant empruntable dépend des intérêts générés lors de la phase précédente.

Si ce placement vous intéresse, sachez qu’il est expliqué plus en détails dans le guide des placements financiers sans risques.

Un simple instrument de placement ?

Actuellement, avec les taux d’intérêts des crédits immobiliers qui sont très bas (3% pour un emprunt sur 15 ans), la seconde phase du PEL ne comporte aucun intérêt : pourquoi emprunter à 4,20% grâce à son PEL alors qu’un emprunt standard est moins onéreux ?

Cependant, je trouve que la phase d’épargne du PEL redevient attractive en ce moment : en effet, avec le livret A qui plafonne à 1,25%, la rémunération du plan épargne logement à 2,5% brut est clairement intéressante de nos jours.

Sachez qu’il n’est pas nécessaire de réaliser un emprunt ensuite avec votre PEL : c’est facultatif !

Néanmoins, il serait judicieux que votre PEL ait au moins 2 ans d’âge lorsque vous déciderez de retirer les fonds : dans le cas contraire, il sera transformé en CEL et il adoptera également sa rémunération rétroactivement (0,75% brut actuellement).

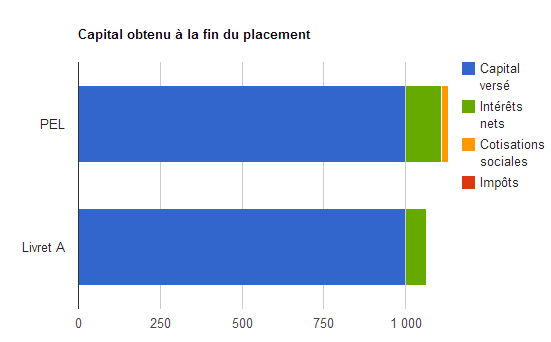

Pour vous en convaincre, voici la différence de rémunération obtenue entre un PEL et un livret A sur une période de 5 ans (réalisée grâce au simulateur des placements garantis) :

Dans cette simulation, j’ai bien entendu supposé que les taux des deux placements demeuraient fixes durant la période.

Une simulation pour s’en convaincre

Selon votre situation personnelle, le PEL peut encore faire mieux.

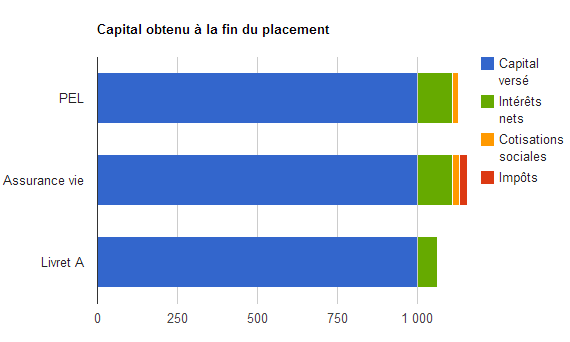

On va partir de ma situation :

- taux marginal d’imposition (impôts sur le revenu) : 30%

- âge du PEL : 4 ans (taux 2,5% brut)

- âge des contrats d’assurances vie possédés : 2 ans

En saisissant ces paramètres dans le simulateur pour un placement d’une durée de 5 ans, je me rends compte que mon PEL est aussi intéressant qu’une assurance vie à 3% net frais de gestion. Pas mal non ?

Par contre, si j’allonge la durée du placement d’un an, mon contrat d’assurance vie fêterait alors ses 8 ans d’âge (fiscalité optimum) et il deviendrait nettement plus intéressant que le PEL.

Quoi qu’il en soit, n’hésitez pas à utiliser le simulateur pour comparer les placements selon votre situation : vous pourriez avoir de bonnes surprises 🙂

A bientôt !

Salut Phil,

Effectivement le PEL est aujourd’hui bien détourné de son objectif principal à savoir préparer puis financer un achat immobilier, je m’en faisait l’écho il y a quelques mois dans un podcast.

La faute à des rendements en berne du côté du Livret A et de l’Assurance Vie.

Mais comme tu le remarque justement cette dernière devient bien plus intéressante 8 ans après l’ouverture.

Un seul point est non des moindres, il ne faut pas avoir besoin de cet argent sous peine de clôture du PEL.

Je conseille donc de le voir comme une sorte de compte à terme avec une date d’expiration lointaine.

Aujourd’hui le PEL s’adresse donc à 2 types de personnes :

1) Comme avant ceux qui veulent épargner pour acheter un logement.

A noter l’épargne contrainte de 45€ /mois pour ceux qui on du mal à le faire eux même.

2) Les personnes qui veulent avoir un rendement un peu meilleur que les autres produits sécurisés.

D’ailleurs on voit de plus en plus de banque faire de la com ou de la pub sur le PEL pour ceux qui veulent placer leur argent.

Et toi Phil, le PEL fait-il partie de ta stratégie de placement de tes liquidités ?

Marc.

Bonsoir Marc,

D’ici 2 semaines, je compte publier les placements financiers que j’envisage en 2014 et tu pourras constater que le PEL y tient une place importante.

Actuellement avec mes projets à horizon 2017, je considère le PEL comme un livret A amélioré à 2,11% net. C’est plutôt sympa je trouve 🙂

Cordialement,

Phil

@Marc

Le détournement du PEL de son objectif de préparer un achat immobilier est aussi (surtout ?) dû à la baisse des taux d’intérêts des emprunts. Avec un PEL on nous propose un emprunt à 4.20% alors qu’il est relativement aisé de trouver un taux plus bas (et c’est encore plus vrai avec des PEL plus anciens)

Si le coût de l’argent augmente à nouveau le PEL redeviendra peut être intéressant pour emprunter pour un achat immobilier

Pour ce qui est de la comparaison avec l’assurance vie il faut quand même noter que contrairement au PEL le taux de celle-ci n’est pas garanti (et force est de constater que ces dernières années il a tendance à bien baisser)

Enfin il manque un élément dans l’article c’est la possibilité d’obtenir une prime de l’état. Pourtant c’est en l’intégrant qu’on peut avoir un rendement assez intéressant (mais malheureusement limité à un certain niveau d’investissement). L’astuce consiste donc à placer uniquement la somme permettant de générer le maximum de prime de l’état (l’épargne supplémentaire pouvant être placée sur une assurance vie par exemple car si on compare souvent les placements pour les mettre en opposition, la véritable richesse est générée en les combinant au mieux) et de contracter un emprunt pour financer des SCPI élligibles

Bonsoir Didier,

L’objectif de l’article était de démontrer qu’il est actuellement intéressant d’utiliser son PEL sans avoir recours à un emprunt immobilier par la suite, alors que dans l’inconscient collectif le PEL y est souvent associé.

L’astuce que vous évoquez pour la prime d’état est principalement vraie pour les vieux PEL, souscrits avant mars 2011, puisqu’il est dorénavant nécessaire d’emprunter au minimum 5 000€ pour la percevoir.

Merci pour vos remarques intéressantes 🙂

Cordialement,

Phil

Bonjour Phil,

C’est vraiment très intéressant. Finalement même pour épargner tout court le PEL est plus intéressant que tous les autres livrets.

Par contre comme dit Didier-Fabrice, il est quant même possible de trouver un taux à moins de 4.20% en négociant correctement.

Merci en tout cas pour ton article!

Effectivement et avec la future baisse du livret A en août prochain, je trouve que le PEL est un bon support d’épargne actuellement 🙂

bjr

L’intérêt MAJEUR de ce placement est l’EPARGNE donnant droit aux PRETS : la faculté de trouver une certaine rentabilité et au bout d’un certain temps un doit à emprunter à des conditions favorables.

On oublie aussi souvent le caractère cessible des droits aux prêts aux membres de la famille, aux enfants en particulier…

Bien à vous.

Une alternative au livret A et PEL est l’acquisition de parts en SCPI (société civile de placement immobilier). Ce placement au rendement de 5,13 % en moyenne sur l’année 2013, permet pour un particulier d’avoir accès à l’immobilier professionnel : bureaux, commerces, locaux d’activités,… L’intérêt est de faire un placement sur le long terme avec un placement bénéficiant de la sécurité du secteur immobilier.

Bonjour Paul,

Comment peut-on comparer le livret A (qui est un placement liquide moyen-terme) avec les SCPI (qui est un investissement immobilier sur le long terme) ?

C’est un peu comparer des choux et des carottes…

Cordialement,

Phil