La fiscalité est un domaine complexe et changeant. Pourtant, il est nécessaire de s’y intéresser pour quiconque désirant faire fructifier son argent efficacement.

Cette semaine, je vous propose un résumé fiscal des différents placements financiers dits « sans risques ».

- Les changements

- Les livrets défiscalisés

- Les livrets fiscalisés

- L’épargne logement

- Les fonds euros de l’assurance vie

- Le mot de la fin

Les changements

Les années se suivent et ne se ressemblent pas.

Après 2 années chargées en modifications fiscales, cette année s’annonce bien plus calme pour les placements financiers. On notera uniquement la suppression de la tranche à 5,5% de l’impôt sur le revenu.

Tous les autres changements (immobiliers, prêt à taux zéro…) sont répertoriés ici.

Les livrets défiscalisés

Les livrets défiscalisés sont généralement réglementés par l’Etat et ne subissent aucune taxe sur les intérêts générés.

| Nom du livret | Imposition des intérêts | Cotisations sociales |

|---|---|---|

| Livret A | – | – |

| Livret développement durable | – | – |

| Livret jeune | – | – |

| Livret populaire | – | – |

Les livrets fiscalisés

Les livrets fiscalisés subissent l’impôt et les cotisations sociales sur les intérêts générés chaque année.

| Nom du livret | Imposition des intérêts | Cotisations sociales |

|---|---|---|

| Livret d’épargne bancaire | IR (avec acompte* de 24%) ou PFL (24%) si vous touchez moins de 2k € d’intérêts par an | 15,5% |

| Compte à terme | IR (avec acompte* de 24%) ou PFL (24%) si vous touchez moins de 2k € d’intérêts par an | 15,5% |

* L’acompte sur les intérêts n’est dû que si le revenu fiscal de référence du foyer dépasse les 50k € (ou 25k € pour un célibataire).

L’épargne logement

Chaque année, les intérêts générés par l’épargne logement ne sont généralement soumis qu’aux cotisations sociales.

| Nom du livret | Imposition des intérêts | Cotisations sociales |

|---|---|---|

| Compte épargne logement (CEL) | – | 15,5% |

| Plan épargne logement (PEL) | Aucune si le contrat a moins de 12 ans IR ensuite | 15,5% |

A noter que si votre PEL a été ouvert avant mars 2011, alors les cotisations sociales ne seront prélevées qu’à la clôture ou au dixième anniversaire du contrat.

Les fonds euros de l’assurance vie

Concernant l’assurance vie, seuls les fonds euros sont garantis en capital.

La fiscalité ne s’applique que sur les gains perçus :

- intérêts générés pour les fonds euros

- coupons, dividendes perçus et « plus-values » réalisées pour les fonds risqués

Les cotisations sociales sont prélevées chaque année pour le fonds euros et à chaque rachat (retrait de capital) pour les autres fonds. L’imposition quant à elle ne s’applique qu’au moment du rachat.

| Age de l’assurance vie | Imposition des gains | Cotisations sociales |

|---|---|---|

| 0-4 ans | PFL (35%) ou IR | 15,5% |

| 4-8 ans | PFL (15%) ou IR | 15,5% |

| Après 8 ans | Abattement de 4 600 € par an (9 200 € pour un couple) Après abattements, PFL (7,5%) ou IR | 15,5% |

On remarquera que plus le contrat prend de l’âge, plus l’imposition diminue.

Le mot de la fin

N’hésitez pas à partager ce résumé autour de vous s’il vous a été utile 🙂

De plus, si vous êtes friands des placements sans risques, je vous invite à :

- lire notre guide des placements sans risques pour découvrir les avantages et inconvénients de chaque produit

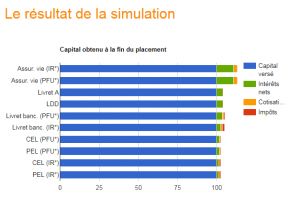

- utiliser notre simulateur pour vous aider à trouver le support garanti le plus adapté à votre situation

D’ici quelques semaines, je vous proposerai un résumé fiscal pour les investissements boursiers.

A bientôt !

Phil

Bonjour

Tout est limpide comme d’habitude

J’attends la version « bourse », bonne semaine

Bonjour Seb,

Merci 🙂

D’ailleurs, je dois avouer que je me sers souvent de ce résumé fiscal : avoir tout au même endroit est assez pratique.

Cordialement,

Phil

Salut Phil,

Un récap clair, simple et concis.

Je n’y avais pas pensé mais c’est une très bonne idée de faire une synthèse des règles en vigueurs.

Comme ce que tu viens de faire avec la fiscalité, ou des règles qui changent ou les taux de certaines produits.

Bon début de semaine 😉

Marc.

Merci Marc 🙂

Bonjour,

Il serait peut-être judicieux d’informer vos lecteurs de la majoration de 25% des intérêts avant le calcul de la fiscalité pour les revenus non soumis à abattement. (Comptes sur livret, livrets B, supers livrets, et toute la clique, c’est même le cas pour le CEL)

Voir le renvoi petit (7) de votre dernier avis d’imposition.

Vous pouvez le retrouver aussi à cette adresse sur le site des impôts : http://www.impots.gouv.fr/portal/deploiement/p1/fichedescriptiveformulaire_9601/fichedescriptiveformulaire_9601.pdf

Il faut dire merci à nos gouvernants qui détestent la finance…

Bonjour Richard,

Merci pour votre apport.

Après quelques recherches, il semble que la majoration de 25% ne s’applique que sur les revenus déclarés dans la case 2Go, c’est à dire les revenus réputés distribués et revenus des structures soumises hors de France à un régime fiscal privilégié. C’est en tout cas ce que j’ai trouvé dans la fiche pour remplir les déclarations de revenus 2013, page 7-8.

J’ai d’ailleurs confirmation en utilisant le simulateur des impôts, et en remplissant les cases 2TR (intérêts et produits de placement à revenu fixe) ou 2FA (avec PFL), aucune majoration n’est appliquée.

Par contre, il y a bien une majoration de 25% pour la case 2Go.

Donc à mon sens, il n’y a pas de majoration pour les intérêts cités précédemment.

Cordialement,

Phil