Lors de mon dernier bilan financier début 2015, j’avais évoqué notre prochain objectif pour ma compagne et moi-même, à savoir l’achat de notre résidence principale en 2017.

Aujourd’hui, nous allons voir que le précédent planning a été quelque peu bouleversé 🙂

Locataire jusqu’à présent

Faisons tout d’abord un point sur notre situation au début de l’année 2015.

Rester locataire était un choix personnel et non pas financier. Nous n’étions pas contre l’idée de devenir propriétaire d’un logement situé à mi-distance de nos emplois respectifs. Cependant celui de ma compagne pouvant évoluer dans les années à venir, nous avions préféré attendre que l’avenir s’éclaircisse un peu. Ainsi jusqu’à présent, nous étions restés locataire afin de conserver une certaine flexibilité géographique.

Il nous était également possible d’acheter l’appartement que nous louons actuellement depuis 2009, puis de le revendre ensuite afin d’acheter plus grand. Cependant, ce choix n’avait pas été retenu étant donné :

- les prix du marché immobilier que nous estimions très élevés, notamment notre appartement qui était neuf, situé en pleine ville et par conséquent très cher. Réaliser une plus-value lors de la vente de ce dernier était peu probable sur cet horizon de temps.

- le poids des frais annexes à payer lors de l’achat d’un bien immobilier : frais d’agence (4-8% de la valeur du bien), frais de notaire (8%)… Ces frais constituent une pure perte financière qui n’encouragent pas à acheter fréquemment.

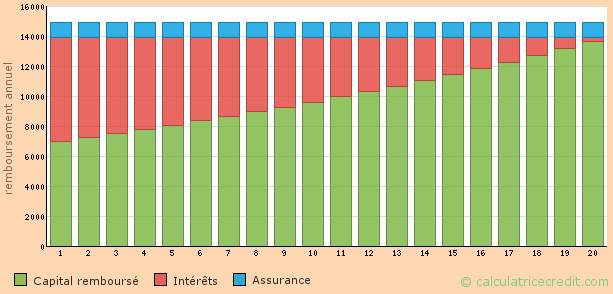

- le fait que dans les premières années d’un crédit, on rembourse beaucoup d’intérêts

Ainsi en attendant que notre situation professionnelle se stabilise, nous sommes restés locataire de notre logement de 2009 à 2015.

Devenir propriétaire maintenant ?

Vous l’aurez sans doute déjà deviné : nous avons commencé la recherche de notre résidence principale dès le mois de mai 2015.

Alors pourquoi chercher maintenant et non pas attendre 2017 comme initialement prévu ?

Au début de l’année 2015, la situation professionnelle de ma compagne a évolué et il nous était ainsi plus nécessaire d’attendre jusqu’en 2017.

Avec les taux d’emprunts qui nous faisaient de l’œil (autour de 2% sur 20 ans hors assurance), nous avons décidé de passer à l’offensive en réalisant cependant un compromis : puisque je possède un travail stable, nous avons décidé de localiser notre résidence principale assez proche de celui-ci (à 20-25 minutes maximum) et à une distance raisonnable pour ma compagne des différents bassins d’emplois de la région.

Soyons néanmoins réalistes à propos des taux d’emprunts actuels : certes, les crédits coûtent peu cher mais les prix des biens demeurent élevés. Si les taux d’intérêts venaient à remonter alors les prix s’ajusteraient également à la baisse afin que les transactions immobilières puissent continuer se faire : qui pourrait s’endetter à 6% sur 20 ans avec les prix actuels ? Pas grand monde je pense.

Ainsi, les faibles taux d’intérêts ont été des catalyseurs dans notre décision, mais ils n’étaient pas nécessaires et suffisants (selon moi) pour choisir entre louer ou acheter : une envie de vivre à la campagne (un choix géographique) couplé à un apport déjà bien constitué ont été les principaux éléments déclencheurs.

Dans les semaines à venir, je vous proposerai la suite de nos péripéties immobilières 🙂

A bientôt !

Phil

Merci pour cet article ! 🙂

Une petite question (juste par curiosité) : dans quelle zone géographique cherchez-vous ?

En tout cas, bon courage dans cette nouvelle aventure.

Bonjour Benjamin,

On va dire dans la région Est de la France 🙂

Merci !

Phil

Bonjour,

Envisage-tu un taux fixe ou bien un taux variable?

Cordialement.

Bonjour Bernard,

On va opter pour un taux fixe.

J’en parlerai plus en détail dans les prochains articles.

Cordialement,

Phil

Salut Phil,

Je suis grosso-modo dans la même situation que toi depuis 2009 🙂

A la différence que je reste encore sur l’objectif 2017 car ma compagne risque de changer son lieu de travail d’ici-là.

Il est clair que le marché immobilier d’habitation est encore surévalué.

Si tu restes un bon moment dans le bien que tu vas acquérir ce n’est pas grave si une correction se produit entre temps.

Si tu restes moins longtemps ce peut être un problème.

Mais en tout état de cause je ne pense pas que le marché va réellement s’effondrer d’un coup, ce sera plus progressif.

Par contre quoi qu’il arrive, si tu restes moins de 5 ans avant de vendre le logement tu n’auras pas amortis les frais d’achat (notaire, agence).

J’espère que tu trouveras (ou que tu as déjà trouvé) un bien qui vous plait à tous les 2 et à bon prix 🙂

Marc.

Merci Marc !

Je ne peux malheureusement pas faire de « spoil » pour l’instant 🙂

Phil

Dans mon cas, je suis resté locataire jusqu’à il y a peu car j’ai acheté il y a 6 mois. Je ne suis pas devenu propriétaire pour des raisons financières mais par manque d’offre locative de qualité. Si vous n’êtes pas bricoleur, rester locataire n’est pas un mauvais choix !

Bonjour Tanguy,

C’est vrai que c’est sympa de n’avoir « rien » à faire quand on est locataire, à part l’entretien courant bien entendu 🙂

Phil

Oui et surtout les travaux peuvent vite devenir assez couteux + les artisans à gérer ce qui n’est pas toujours simple. j’ai eu plusieurs mésaventures assez couteuses. Alors qu’avant, ce risque était assumé par mon propriétaire. Revers de la médaille: le dit propriétaire de l’époque ne faisait pas trop de travaux…

Bonjour à tous les deux,

Pour prendre la conversion en route, je confirme le coup (et le coût !) des travaux lorsqu’on est propriétaire. Ayant investi il y a un peu plus d’un an dans du locatif, j’avais anticipé un certain nombre de travaux dans mon plan de financement. Et j’ai malgré tout eu droit à quelques coûteuses surprises …

En tout cas bravo à vous pour ce projet !

Merci 🙂

C’est une bonne décision d’acheter si vous en avez les moyens. J’aurais du faire cela depuis longtemps! Pourquoi je ne l’ai pas fait ? simplement, parce qu’il y a toujours une bonne raison, je suis célibataire, ou je suis pas entiérement satisfait de mon emploi et quid si mon prochain travail est loin de ma maison. Bref, l’avenir est incertain, et une maison est un bien comme un autre. cela se vend et cela s’achète. Il faut pas que cela soit un frein à l’achat. La seule chose qu’il faut calculer, c’est le nombre d’année qu’il faudrait pour que la revente soit nulle. cela permet de savoir à quoi on s’engage sans perdre de l’argent. Mais encore, c’est une estimation, parce qu’il est impossible de savoir si on va vendre à perte ou avec un gain!

Merci Miguel pour ce commentaire intéressant 🙂

Phil