Au début de l’année 2019, j’avais présenté mes critères d’investissement dans les entreprises cotées en bourse : solidité financière, rentabilité, création de valeur et marge de sécurité. Aujourd’hui, nous passons à la pratique avec une analyse et une valorisation de l’entreprise Publicis Groupe.

- Présentation de l’entreprise

- Solidité financière

- Fondamentaux économiques

- Création de valeur pour l’actionnaire

- Valorisation

- Conclusion

Présentation de l’entreprise

Publicis est un groupe français de communication créé en 1926 par Marcel Bleustein-Blanchet. En terme de chiffre d’affaires, il se situe au 3ème rang mondial (10 Md€) derrière Omnicom (14 Md€) et WPP (18 Md€).

La société est organisée autour de 4 pôles d’activités complémentaires : Publicis Communications (agences créatives), Publicis Sapient (communication numérique), Publicis Media (optimisation de l’investissement média) et Publicis Health (communication dans le secteur de la santé).

Sa clientèle, issue de nombreux secteurs d’activité, est localisée principalement en Amérique du Nord (48%) et en Europe (26%).

Enfin, on notera que l’actionnaire principal n’est autre que la fille du fondateur du groupe, qui détient actuellement plus de 13% des droits de vote.

Solidité financière

Démarrons dès à présent l’analyse des fondamentaux de Publicis. Comme d’habitude, je vais récupérer manuellement les chiffres clés publiés dans les rapports annuels des dix dernières années et je vais les compiler dans une feuille excel afin d’en extraire les informations principales.

Voici quelques indicateurs concernant la solidité financière du groupe :

Tout d’abord, on peut remarquer un premier point positif : fin 2018, le groupe Publicis n’avait pas de dettes financières (trésorerie déduite). D’ailleurs lors des dix dernières années, on constate que cette société a très peu recours à l’endettement : dans le pire des cas, elle était en mesure de rembourser sa dette en seulement 1 an et demi (2015).

Généralement, j’apprécie quand les capitaux propres représentent au moins 40% du passif de l’entreprise (ratio de solvabilité) : en effet, ils représentent le coussin de sécurité permettant à l’entreprise d’encaisser des pertes lors des différents exercices. Ici, le ratio est nettement inférieur puisqu’il se situe autour des 25%. Chez les concurrents, WPP est un peu mieux avec un ratio de solvabilité estimé à 28%, tandis qu’Omnicom est nettement moins bon avec 10% environ. Ce point, non critique actuellement, restera néanmoins à surveiller dans les années à venir, surtout si l’entreprise devenait déficitaire.

Fondamentaux économiques

Voyons maintenant si le business de Publicis est solide et rentable :

Lors de la dernière décennie, le groupe a été 9 fois bénéficiaire et 1 fois déficitaire (en 2016). En creusant un peu, on se rend compte que la seule perte était liée à une acquisition surpayée réalisée un an auparavant. En effet, Publicis a acheté Sapient pour 3,7 Md$ en 2015 puis a déprécié cette acquisition d’un montant de 1,4Md€ un an plus tard puisque la croissance espérée était moins importante que prévue.

En mettant de côté cette mauvaise opération externe, le business semble quant à lui robuste : en 10 ans, les ventes ont progressé de plus de 6% par an et le bénéfice cash par action (FCF) d’environ 9% par an.

Analysons maintenant les marges du business :

Elles sont globalement excellentes avec une marge opérationnelle se situant autour de 15% et une marge nette à 10% environ.

Concernant les retours sur capitaux propres, ils sont très correctes puisque nettement supérieurs à 10% :

Etant donné que les marges sont généreuses et que ce type de business ne possède pas de réelles barrières à l’entrée, une intensification de la concurrence n’est pas à exclure.

C’est d’ailleurs déjà le cas avec la montée en puissance de la communication via internet : 40% des dépenses publicitaires mondiales ciblent ce nouveau canal (source : page 6 du document de référence 2018).

Lors des trois dernières années, la marge opérationnelle est restée stable à 13% environ chez Omnicom tandis qu’elle est passée de 20% à moins de 10% chez WPP.

Ainsi, Publicis et ses concurrents historiques sont désormais confrontés à de nouveaux concurrents comme les sociétés de conseils du numérique (comme Accenture) ou bien les géants de la publicité en ligne (comme Google et Facebook).

Création de valeur pour l’actionnaire

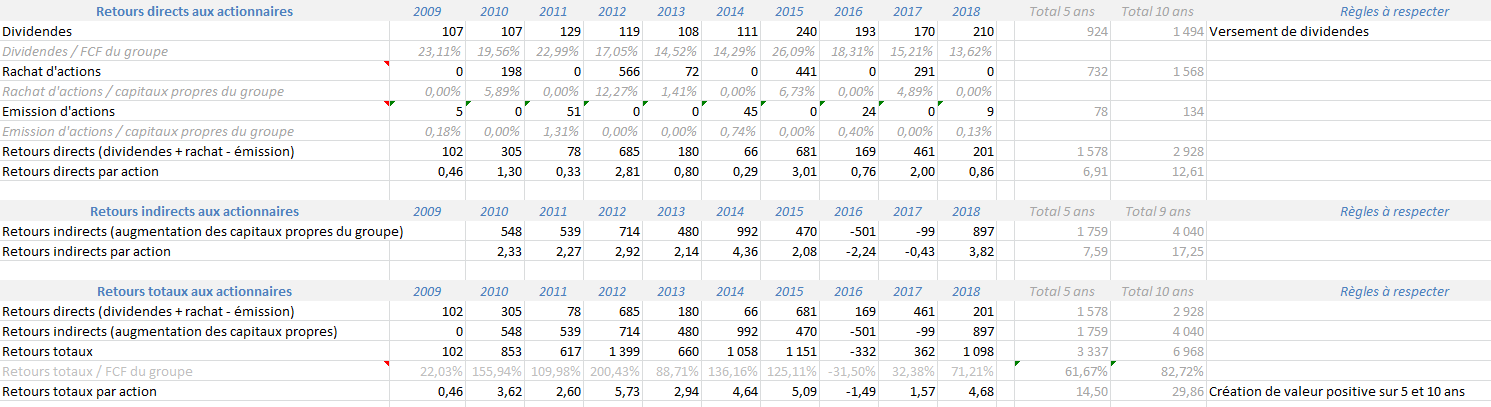

Terminons l’analyse avec la création de valeur pour l’actionnaire. En effet, il ne suffit pas que l’entreprise soit solide et rentable. Encore faut-il qu’elle rémunère ses actionnaires pour les risques pris avec le capital investi.

Lors des dix dernières années, Publicis a versé un dividende chaque année, représentant un montant total d’environ 1,5 Md€. De plus, ce dernier a significativement progressé : il est passé de 0,60€ par action en 2008 à 2,12€ en 2018.

Sur la même période, la société a racheté ses propres actions pour plus de 1,5 Md€ et en a émis pour seulement 134 M€. Avec le recul, on pourrait en déduire que les rachats d’actions effectués en 2010 et 2012 ont été relutifs pour les actionnaires étant donné que le prix d’achat était nettement inférieur au cours actuel. Quant à ceux de 2015 et 2017, il faudra attendre quelques années avant de pouvoir se prononcer.

Enfin concernant les bénéfices non distribués, les capitaux propres ont augmenté d’environ 4 Md€ sur la décennie.

Mis bout à bout, la création de valeur est réelle puisqu’elle s’élève à presque 30€ par action sur dix ans : dont 42% de bénéfices distribués via dividendes ou rachats d’actions et 58% de bénéfices mis en réserve.

Valorisation

Passons maintenant à la dernière étape : la valorisation de l’entreprise.

Je vais utiliser la formule suivante :

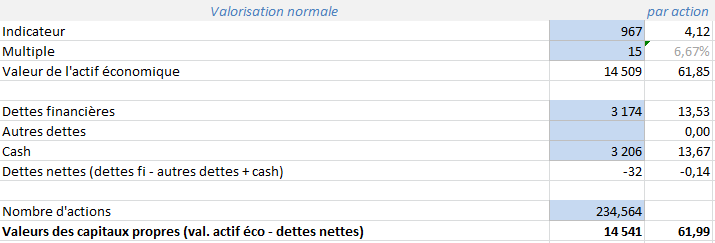

Valeur des capitaux propres = (bénéfices sur 5 ans * multiple) – endettement net

Concernant les bénéfices normalisés (FCF), j’ai calculé la moyenne des années 2014-2017 et obtenu environ 967 M€. Par prudence, j’ai volontairement exclu l’année 2018 puisqu’elle contenait une dépréciation comptable de 379 M€ (concernant des droits d’utilisation de locaux) qui augmentait fortement les bénéfices cash (FCF).

Lors des cinq dernières années, Publicis s’est échangée sur les marchés financiers autour de 15 fois ses profits. Etant donné les qualités fondamentales de cette entreprise (pas de dettes, bon business en croissance, création de valeur pour l’actionnaire), j’estime que ce multiple est plutôt adapté.

En appliquant la formule ci-dessus, on obtient une valorisation proche de 62€ par action :

Conclusion

| Points forts | Points faibles |

|---|---|

| Aucune dette financière fin 2018 | Concurrence accrue avec internet |

| Bon business en croissance | Potentielles mauvaises acquisitions |

| Actionnaire principal familial |

Ainsi à la lumière de tous ces éléments, je suis devenu actionnaire de Publicis début avril 2019 à un prix unitaire de 47€ environ, soit une marge de sécurité de 24% d’après mes estimations. A moins de 12 fois ses profits normalisés, le rendement locatif brut est proche de 9% dont 4,5% de dividende.

Si les marchés financiers proposent cette entreprise à ce prix, c’est qu’ils estiment que la concurrence avec internet sera très rude. Personnellement, je n’ai aucune idée de l’issue mais je pense que Publicis pourrait avoir sa place dans un portefeuille bien diversifié. En effet, un scénario défavorable n’est pas à exclure dans les années à venir (compression des marges, rachat par un concurrent..) : par conséquent, il convient donc de ne pas mettre tous ses œufs dans le même panier !

Enfin, quelques jours après que je sois devenu actionnaire, Publicis a annoncé le rachat de l’entreprise américaine Epsilon (spécialisée dans le traitement des données aux Etats-Unis) pour 4,4 Md$, soit la plus importante acquisition de son histoire. Espérons que cette dernière sera fructueuse pour l’entreprise, qui se retrouvera néanmoins endettée pour les 3 prochaines années.

A bientôt 🙂

Phil

Bonjour Phil,

Merci beaucoup pour cet article car il explique les calculs et ton analyse pour voir si une action est intéressante ou non!

Moi qui fait beaucoup d’analyse technique, c’est peut-être pas mal d’y rajouter plus d’analyse fondamentale.

Je vais essayer de prendre ta méthodologie et voir si je trouve sur ton site ton tableau excel 😉

D’ailleurs techniquement: tu as eu un bon prix d’entrée.

46-47€ étant le bas d’un canal.

Bonjour Randolphe,

Merci pour ton commentaire sympathique 🙂

Pour information, ma feuille excel n’est pas publiée sur le site.

Peut-être en ferai-je un jour un article dédié, si cela intéresse du monde 🙂

Cordialement,

Phil