Lors de mon dernier bilan de portefeuille en octobre dernier, j’avais indiqué que j’allais actualiser mes critères d’investissement afin d’être plus efficace lors de mes recherches d’opportunités boursières. Aujourd’hui, je vous en propose les grandes lignes 🙂

- La diversification contre l’ignorance

- Mes critères pour choisir une action

- Quand acheter ? Quand vendre ?

- Le mot de la fin

La diversification contre l’ignorance

J’investis en bourse depuis plus de 7 ans maintenant et jusqu’à présent, j’ai toujours eu un portefeuille très concentré. En effet comme le montant global du portefeuille était relativement faible, je ne souhaitais pas trop diversifier mes investissements. Ainsi, j’avais généralement entre 2 et 4 entreprises investies.

Cependant avec la déconvenue récente de Sears (un grand distributeur américain qui a fait faillite), j’en ai retenu deux leçons importantes :

- même en passant des heures à analyser une entreprise en profondeur, il est impossible de prédire son avenir et tout peut arriver : en bien comme en mal. Ainsi, il faut accepter qu’en tant qu’actionnaire minoritaire, nous n’ayons aucun contrôle sur la situation.

- souhaitant actuellement investir davantage de capital, il va être impératif de diversifier suffisamment mon portefeuille afin d’éviter qu’un investissement malheureux n’impacte trop la performance globale. En effet, je pense que pour durer sur les marchés financiers, il est nécessaire d’être diversifié.

Ainsi lorsque mon portefeuille correspondra à 5 ans d’épargne, j’estime qu’une bonne diversification sera entre 8 et 10 entreprises : chaque ligne représentant entre 3 mois (minimum) et 12 mois d’épargne (maximum).

Mes critères pour choisir une action

Généralement lorsque j’analyse une entreprise cotée en bourse, je commence par lire les 10 derniers rapports annuels publiés et j’en note les principaux éléments du bilan, du compte de résultat ainsi que du tableau des flux de trésorerie dans une feuille excel.

Voici un exemple de saisie du bilan avec la société BOIRON :

Une fois la saisie réalisée sur 10 ans, ma feuille excel calcule automatiquement des ratios clés afin que je puisse me faire une première idée sur l’entreprise analysée.

Une entreprise solide financièrement

Premièrement comme j’investis sur le long terme, je recherche des entreprises solides financièrement. Voici mes ratios principaux :

| Indicateur | Commentaire |

|---|---|

| Liquidité générale > 100% | Actif courant / passif courant |

| Endettement < 100% | Endettement net / capitaux propres |

| Solvabilité > 40% | Capitaux propres / actifs |

| Couverture des intérêts > 3 | Résultat opérationnel / intérêts |

| Couverture de la dette < 3 | Endettement net / résultat opérationnel |

Voici un exemple avec la société AKWEL :

Si ces ratios ne sont pas respectés lors des dernières années, alors l’analyse de l’entreprise sera abandonnée. A noter que ces critères s’appliquent pour des entreprises standards, pas pour les banques ou les foncières (qui sont par nature très endettées).

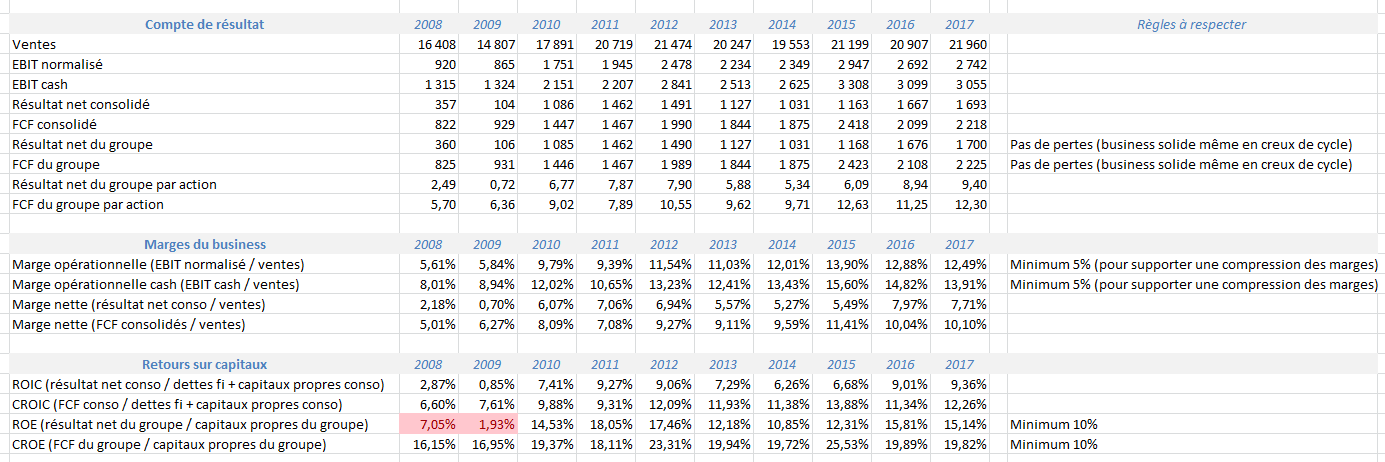

Une entreprise rentable

Deuxièmement, je cherche des entreprises rentables, évitant ainsi celles en importantes difficultés. Pour ce faire, je vais m’intéresser aux marges du business ainsi qu’aux retours sur capitaux. Voici mes principaux ratios :

| Indicateur | Commentaire |

|---|---|

| Résultat net > 0 | Aucune perte sur 10 ans |

| Marge opérationnelle > 5% | Marge opérationnelle confortable sur 10 ans |

| ROE > 10% | Bon retour sur capitaux propres sur 10 ans |

Voici un exemple avec l’entreprise MICHELIN :

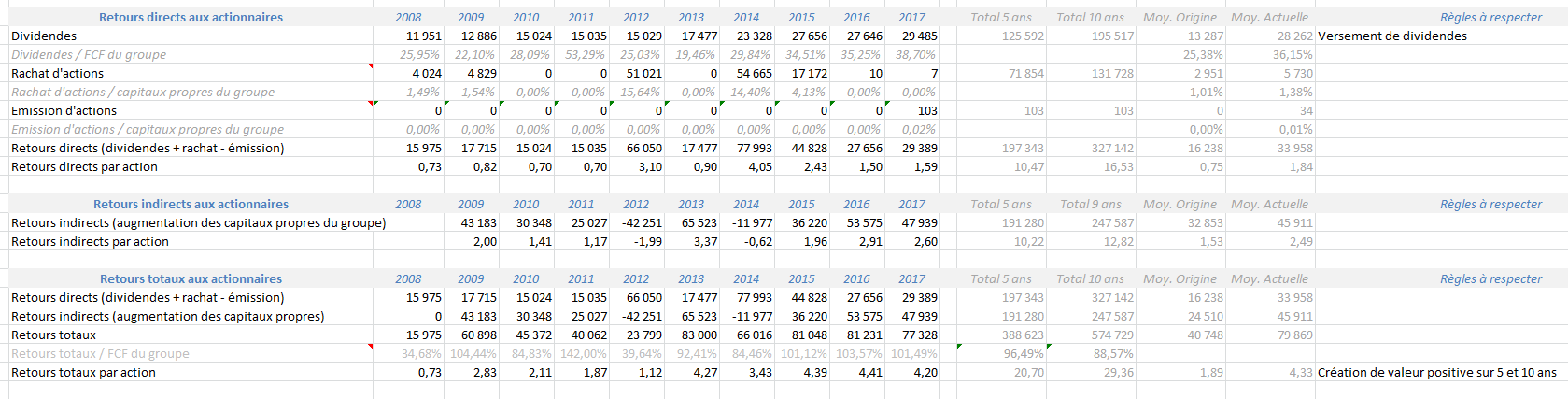

Une création de valeur pour l’actionnaire

Ensuite, il ne suffit pas que l’entreprise soit solide et rentable. Encore faut-il qu’elle rémunère ses actionnaires pour les risques pris avec le capital investi.

Tout d’abord, la société peut rémunérer directement les actionnaires en distribuant des dividendes ou bien en rachetant des actions à bon prix.

Elle peut également les rémunérer indirectement en ne redistribuant pas ses profits mais en les réinvestissant afin de faire croître la valeur de l’entreprise : je mesure approximativement cette dernière en calculant l’augmentation des capitaux propres par action d’année en année.

Voici mes principaux ratios :

| Indicateur | Commentaire |

|---|---|

| Dividendes > 0 | Versement de dividendes sur 10 ans |

| Dividendes + rachat d’action – émission d’action + augmentation des capitaux propres > 0 | Création de valeur significative sur 10 ans, à comparer avec les bénéfices cumulés. |

Voici un exemple de création de valeur avec l’entreprise BOIRON :

Quand acheter ? Quand vendre ?

Une fois l’analyse réalisée, je passe à la valorisation.

En fonction de la solidité financière, de la rentabilité et de la création de valeur, j’estime la valeur de l’entreprise de la manière suivante :

Valeur des capitaux propres = (multiple * bénéfices sur 5 ans) – endettement net

Bien entendu, plus l’entreprise sera de qualité, et plus le multiple choisi sera élevé (entre 8 et 16 généralement).

Acheter ?

Pour qu’une entreprise soit achetable, j’exige que la marge de sécurité entre ma valorisation personnelle et le prix actuel de l’action soit de 20% minimum.

Marge de sécurité = (valeur de l’action – prix de l’action) / valeur de l’action

En effet comme la valorisation d’une société est un art délicat et imparfait, il est plus prudent de se prévoir une marge d’erreur certaine. J’estime que c’est le principe le plus important de l’investissement dans la valeur.

De plus comme l’objectif de mon portefeuille est de réaliser une performance d’environ 8% brut par an, je vérifie que le rendement locatif brut de l’action est proche de ce montant :

Rendement locatif brut = bénéfices normalisés / (capitalisation boursière + endettement net) >= 8%

Vendre ?

Enfin, je peux vendre mes actions lorsque :

- le modèle d’affaires de l’entreprise n’est plus pérenne

- les fondamentaux se dégradent fortement, notamment la solidité financière ou la rentabilité

- le prix de l’action dépasse ma valorisation optimiste de l’entreprise

Le mot de la fin

Voilà pour les grandes lignes de ma stratégie d’investissement boursière en 2019 : acheter des entreprises solides, rentables et créatrices de valeur avec une marge de sécurité de 20% minimum.

A bientôt 🙂

Phil

Bonjour

Extrêmement intéressant et didactique ! C’est toujours un plaisir de retrouver vos articles, et voilà un démarrage fort pour cette nouvelle année ! Peut-on savoir à partir de quels ouvrages vous avez conçu votre stratégie d’investissement ? Et combien de temps vous y consacrez par semaine/mois ?

Bien cordialement

Et bonne année bien sûr !!

Bonjour Vincent,

Merci pour votre chaleureux commentaire 🙂

J’ai essayé de donner ma définition d’une entreprise solide, rentable et créatrice de valeur.

Ma stratégie ne provient pas d’un livre en particulier, c’est plutôt un synthèse des différentes lectures, expériences et constatations au fil des années.

Par exemple, le critère vérifiant que l’entreprise est bénéficiaire sur les 10 dernières années est issu du livre l’investisseur intelligent (profil défensif).

La marge d’exploitation de 5% minimum est inspirée du gestionnaire de fonds français William Higgons.

La philosophie de création de valeur provient en grande partie de mon club d’investissement.

Bref, je pioche un peu partout, j’expérimente et j’essaye de définir une stratégie qui me correspond.

Bonne année à vous également !

Bien cordialement,

Phil

J’avais oublié une question : actuellement, je passe environ 4h par semaine sur mes investissements boursiers (principalement pour trouver des opportunités).

Je partage votre avis comme quoi il est impossible de prédire ce qui peut arriver à une entreprise. C’est pourquoi je pense que sur le long terme, il vaut mieux faire de l’investissement passif à travers des trackers éligibles au PEA pour limiter la fiscalité.

Bonjour,

L’investissement passif au travers d’ETF me semble effectivement être une stratégie intéressante par rapport au temps requis/retours sur investissement.

Je n’exclus pas d’essayer un jour, mais pour l’instant, je préfère gérer en direct mes investissements.

Cordialement,

Phil

Bonjour,

Bravo pour votre site que je parcoure avec un grand intérêt.

Rassurez-moi sur un point, les données sur 10 ans que vous utilisez (bilan + compte de résultat) proviennent d’une extraction automatique de données vers excel?

Si vous le faîtes à la main et que vous vous apercevez que les ratios ne sont pas conformes à votre stratégie, vous aurez saisi toutes ces informations pour rien? J’imagine que non sinon la perte de temps est considérable.

Cela m’amène à vous demandez quelle première sélection basique faîtes-vous, surement à l’aide d’un stock screener, pour ensuite pousser plus avant votre analyse?

Merci

Bonjour Greg,

Toutes les données sont issues des rapports annuels et sont saisies à la main : j’estime que c’est la manière la plus fiable d’obtenir des données justes.

Avant d’analyser une entreprise, j’utilise des sites comme morningstar pour calculer rapidement quelques ratios importants pour éviter de perdre trop de temps.

Mais il est très fréquent que mon analyse manuelle s’arrête en cours de route ou que je n’achète pas l’entreprise (car trop cher).

Mes idées d’analyse proviennent généralement de mon club d’investissement, du site devenir-rentier, de fonds d’investissement (comme indépendance et expansion, HMG découvertes) ou bien du screener unclestock.

Cordialement,

Phil

Bonjour Phil,

Merci pour ce super article précis et très détaillé que je décortique ligne à ligne.

Quelques questions pour des compléments d’informations :

– comment est calculé le montant « intérêts »? Par exemple dans le calcul de la couverture des intérêts

– qu’est-ce que « l’EBIT cash » ? Comment est-il calculé ?

– je suis en train de refaire vos tableaux avec l’exemple de l’activité de Kering en 2018. Je ne trouve pas les informations concernant le Free Cash Flow, comment le calcule-t’on ? Est-ce qu’il apparaît sous un autre nom dans les rapports financiers ?

Merci !

Bonjour Laure,

1) Le montant des intérêts représente le coût de l’endettement financier brut.

2) EBIT cash = EBIT (résultat opérationnel en fr) – éléments exceptionnels + amortissements – investissements de maintenance (capex en anglais).

Il représente un résultat opérationnel sans les éléments exceptionnels et les écritures comptables (les amortissements sont remplacés par les vrais investissements de maintenance) afin d’évaluer l’argent (cash) réellement généré par l’activité opérationnelle de l’entreprise.

3) Le FCF n’est pas une donnée normalisée, et parfois il apparaît dans les rapports annuels. Il vaut mieux le calculer soi-même.

Mon FCF est comparable au résultat net sauf qu’il ne prend en compte que les flux d’argents réels (pas les flux comptables).

Résultat net = EBIT – intérêts – impôts.

Mon FCF = EBIT cash – intérêts – impôts.

Cordialement,

Phil

Hello Phil,

Selon toi la sélection d’actions et l’investissement par la valeur offrent-ils un premium suffisant par rapport à la gestion passive indicielle ?

Merci 😉

Bonjour Antonin,

Statistiquement, il est très difficile de battre le marché mais je pense que ça peut valoir le coup d’essayer 🙂

Cordialement,

Phil