Comme à chaque début d’année, il est temps pour moi d’établir un bilan financier de l’année écoulée mais aussi de prévoir mon allocation d’épargne pour l’année 2015.

Mon objectif financier

Pour réussir ses projets dans la vie, il est extrêmement important de se fixer des objectifs.

Personnellement, mon objectif financier est d’acheter ma résidence principale d’ici 2017.

Comme tout projet conséquent, il se prépare à l’avance : même si je vais emprunter la majorité du capital nécessaire auprès d’une banque, il est néanmoins judicieux de constituer un apport afin de prouver mon sérieux et ma capacité d’épargner.

Ainsi, j’économise depuis 4 ans environ pour préparer cette échéance. Dans l’idéal, j’envisage que mon apport représente environ 20% à 25% du prix du bien afin d’avoir le meilleur dossier possible.

Le capital destiné à mon futur logement est entièrement logé sur des placements sans risques : principalement sur un plan épargne logement (PEL), un compte épargne logement (CEL), et un livret A.

Pourquoi ne pas chercher une meilleure rémunération me direz-vous ? Car je suis une règle assez simple : si j’ai besoin de l’argent d’ici moins de 10 ans, alors je ne prends aucun risque avec. Sinon je peux l’investir en bourse ou dans l’immobilier afin d’en obtenir potentiellement une meilleure rémunération.

Le bilan financier de 2014

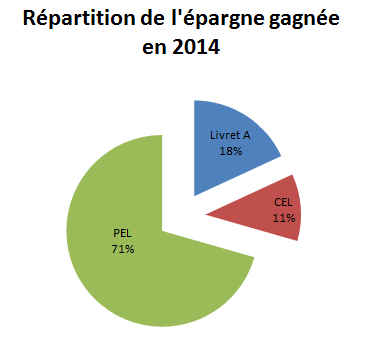

Durant l’année 2014, j’ai placé mon épargne de la manière suivante :

Comme je l’avais envisagé en 2014, j’ai orienté plus de 70% de mon épargne annuelle sur mon PEL (ouvert en 2008) : avec une rémunération à 2,5% brut (2,11% net) et un capital garanti, c’est particulièrement intéressant en ces temps de faible inflation.

De plus, la rémunération peut passer à 3,5% brut (2,96% net) si je contracte un prêt minimum de 150€ grâce à mon PEL ouvert avant mars 2011 (avec les PEL actuels, il faut emprunter au minimum 5 000€).

A noter également que j’ai un peu renfloué mon compte épargne logement (CEL) : actuellement, ce support peu rémunérateur (0,75% brut) permet toutefois d’emprunter au taux actuariel attractif de 2,25%. Comme je ne sais pas de quoi l’avenir sera fait, j’essaye de me protéger un peu en cas de remontée de taux du crédit.

Enfin comme j’ai un peu d’avance sur la constitution de mon apport, j’ai décidé de piocher l’équivalent de 4 mois d’épargne afin de réaliser quelques investissements boursiers. Ayant découvert une entreprise intéressante sur le marché américain grâce à mon club d’investissement, j’ai décidé de saisir l’opportunité.

Mes placements et investissements en 2015

Après plus de 4 ans d’économies pour constituer mon apport, je pense que je suis en passe de réussir d’ici 2017 si je conserve ce rythme.

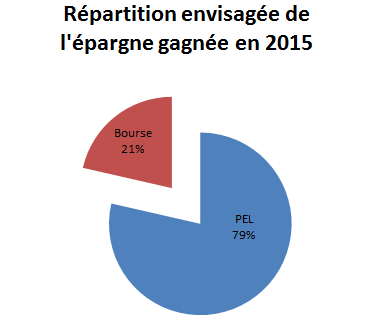

Pour 2015, j’envisage comme l’année dernière d’orienter la majorité de mon épargne sur mon PEL (environ 80%). Avec les rendements des fonds euros des assurances vie qui sont sur le déclin, je préfère privilégier ce support à taux fixe.

Le reste de mon épargne sera allouée à mes investissements boursiers.

Pour terminer, je suis actuellement en plein dilemme sur l’utilisation complète ou non de mon apport.

Si d’ici à 2017 je peux emprunter sur 20 ans à moins de 3%, pourquoi irais-je gaspiller mon apport alors que je pourrais le réinvestir afin d’en obtenir une rémunération plus intéressante ?

Par exemple sur les 86 dernières années, la bourse américaine a dégagé une performance annuelle d’environ 9% par an.

D’un côté, mon apport pourrait me faire économiser 3% par an (en n’empruntant pas ce capital auprès des banques). De l’autre, je pourrai réinvestir cet apport en bourse, en moyenne à 9% par an tout en empruntant le capital manquant pour ma résidence principale à 3% par an, soit un gain potentiel de 6%.

Ce n’est pour l’instant qu’une simple réflexion mais je pense qu’elle mérite d’être approfondie.

En tout cas, la continuité sera le mot d’ordre de l’année 2015 pour ma part 🙂

A bientôt !

Phil

Bonjour,

Merci pour ton blog très argumenté et riche en contenus.

Je pense que ton approche est correct : tu seras en position de force en face du banquier…

Il faut mieux laisser ton capital sur des produits sûrs et liquides (PEL,CEL et Livret A)..

Une fois l’acquisition immobilière réalisée… tu peux revoir ta stratégie…

J’ai fais de même…et j’ai financé avec la moitié de mon apport 20% de mon appart…

Le reste est placé en PEL, Assurance Vie et compte titres..

Bonne chance pour la suite!

Bonjour Philippe,

Merci, on va effectivement s’adapter selon le contexte et on avisera en temps voulu 🙂

Cordialement,

Phil