Mon portefeuille boursier fêtant ses 6 ans, je vous propose aujourd’hui de réaliser son bilan annuel.

Activités du portefeuille

Durant l’année écoulée, je n’ai réalisé qu’un seul investissement.

En novembre 2016, j’ai investi l’équivalent d’un an d’économie dans une entreprise française bien connue dans le monde de la lingerie : Etam.

Je suivais cette société depuis 2014 puisque mon club d’investissement lui avait consacré une analyse financière.

Lors de mon analyse personnelle en 2016, j’avais remarqué qu’Etam était une entreprise solide financièrement :

| Ratio | Etam | Commentaire |

|---|---|---|

| Ratio d’endettement | 57% | Maximum 100% |

| Ratio de solvabilité | 34% | Minimum 20% |

| Couverture des intérêts par le résultat opérationnel | plus de 6 fois | Minimum 3 fois |

| Couverture de la dette | 2,5 années de résultat opérationnel | Maximum 3 années |

Bien qu’évoluant dans un secteur textile très concurrentiel, Etam était bien gérée opérationnellement puisqu’elle demeurait bénéficiaire lors des 10 dernières années. Seule ombre au tableau : les investissements importants réalisées en Chine lors des dernières années n’ont pas générés de retours sur investissements réels.

A partir de ce constat, j’ai décidé d’analyser Etam en prenant comme hypothèse l’arrêt des investissements à pertes en Chine.

Pour ce faire, j’ai commencé par calculer les bénéfices normalisés (free cash flow ou FCF) réalisés par Etam lors des 7 dernières années :

Ainsi selon mes calculs, Etam générait en moyenne 50M€ de bénéfices chaque année.

Ensuite en supposant qu’une entreprise avec ce profil s’échangeait en moyenne 10 fois ses profits sur les marchés financiers, j’en déduisis la valeur économique puis des capitaux propres d’Etam :

Valeur économique = Multiple x bénéfices normalisés = 10 x 50M€ = 500M€

Valeur des capitaux propres = Valeur économique – dette nette = 500M€ – 133M€ = 367M€

Ainsi en arrêtant ses investissements en Chine, j’estimais qu’Etam valait environ 367M€, soit 51€ par action.

En novembre 2016, j’ai pris la décision d’en devenir actionnaire puisque les actions Etam s’échangeaient à seulement 27€ par action (47% de marge de sécurité).

En juillet 2017, un événement inattendu est survenu : le groupe Etam décida de se retirer des marchés financiers en rachetant ses actions au prix unitaire de 49,30€. L’entreprise, qui possédait déjà plus de 95% des actions en circulation, n’avait plus de réels intérêts à rester cotée : selon son management, cela coûtait cher et entraînait une certaine inertie.

Huit mois après mon investissement, j’ai apporté mes actions à l’offre publique d’achat puisque le prix proposé était proche de mon estimation : ainsi, j’ai enregistré un gain de +80% environ 🙂

Performances

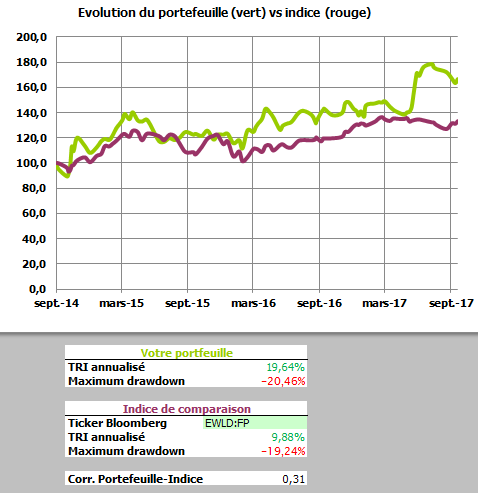

Comparons maintenant les performances du portefeuille (en vert) avec son indice de référence (en rouge) lors des 3 dernières années :

L’indice de référence que j’ai choisi n’est autre que le fonds Lyxor PEA MSCI World, qui est composé de grandes entreprises réparties dans le monde. Cet indice me permet de comparer les résultats d’une gestion passive à une gestion active (mon portefeuille).

| Performance sur la période | Mon portefeuille | Indice de référence |

|---|---|---|

| 09/2014 – 10/2015 | +21,00% | +06,47% |

| 10/2015 – 10/2016 | +21,44% | +12,11% |

| 10/2016 – 10/2017 | +17,60% | +11,37% |

| Performance annualisée | +19,64% | +09,88% |

Mon portefeuille a réalisé une performance de +17,60% lors des douze derniers mois, soit un rendement annualisé de +19,64% lors des 3 dernières années. Bien que j’en sois très satisfait, j’estime que ce rendement exceptionnel sera difficilement tenable sur le long terme et qu’il se rapprochera sans doute de la moyenne (disons 8-9% par an).

L’indice de référence s’en sort plutôt bien avec un rendement de +11,37% lors de l’année écoulée, soit un rendement annualisé de +09,88% lors des 3 dernières années. A mon sens, le résultat est plutôt sympathique pour une gestion dite passive, puisqu’elle demande nettement moins de temps qu’une gestion active, où il est nécessaire de trouver régulièrement des opportunités d’investissement.

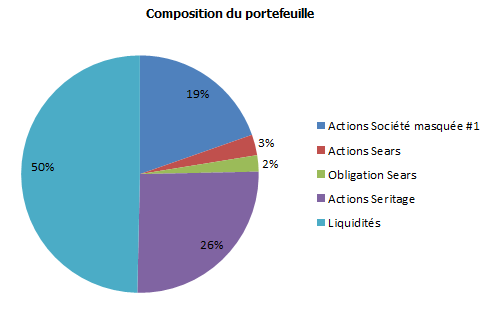

Voici maintenant la composition du portefeuille :

Bien que je dispose de plus de liquidités que l’année précédente (grâce à Etam), les entreprises investies demeurent les mêmes.

Voici un bref récapitulatif de l’activité économique de ces entreprises :

- Le chiffre d’affaires de la société masquée #1 (idée privée du club) est toujours en croissance tandis que les marges ont été compressées par des dépenses non récurrentes (liées à des acquisitions d’entreprises). L’endettement a par conséquent augmenté mais il demeure néanmoins soutenable. Globalement, les fondamentaux sont bons.

- La foncière Seritage continue tranquillement sur sa lancée : elle rénove petit à petit les espaces commerciaux anciennement loués à Sears puis les reloue à un meilleur tarif à d’autres locataires. Pour mener à bien ce projet, il faudra encore quelques années et la faillite du locataire principal (Sears) représente toujours le plus gros danger de cet investissement.

- Les problèmes opérationnels du distributeur Sears sont toujours très importants bien qu’ils semblent s’améliorer légèrement dernièrement. Heureusement qu’à l’époque, je n’y avais investi qu’une petite partie de mes économies !

Globalement, la bonne performance du portefeuille est intégralement liée à l’investissement dans Etam puisque toutes les positions actives du portefeuille ont diminué lors de l’année écoulée :

| Actif | Performance au 01/10/2015 * | Performance au 01/10/2016 * | Performance au 01/10/2017 * |

|---|---|---|---|

| Actions Société masquée #1 | +36% | +106% | +85% |

| Actions Seritage | +31% | +48% | +27% |

| Actions Sears Holding | -3% | -55% | -73% |

| Obligation Sears | +11% | +11% | +06% |

* performance depuis l’achat

Perspectives

Suite à l’investissement réussi dans l’entreprise Etam, je me retrouve aujourd’hui avec quasiment 2 années d’économies à réinvestir. Comme je n’investis pas plus d’un an d’économie dans une seule entreprise, il me faudra donc trouver 2 opportunités d’investissement. Néanmoins, je compte prendre mon temps et n’hésiterai pas à attendre quelques mois qu’une bonne occasion se présente : il vaut souvent mieux rester « liquide » plutôt que de faire n’importe quoi 🙂

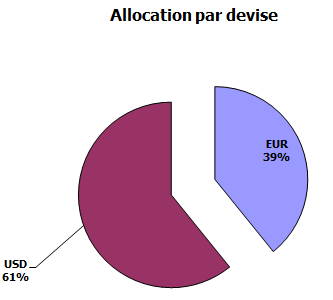

Actuellement, mon portefeuille est plutôt investi en dollars via mon compte-titres :

Pour mes futurs investissements, je vais tenter de privilégier au maximum mon PEA puisque sa fiscalité est vraiment plus douce que celle d’un compte-titres. En effet dans le cadre d’un PEA, les gains ne sont imposés que lors des retraits de capitaux, permettant ainsi de maximiser l’effet boule de neige.

A bientôt 🙂

Phil

Bravo Phil pour les performances des 3 dernières années.

Merci JL 🙂

Bravo. Belle performance !

Merci pour le partage.

Merci !

Bonjour,

Félicitations pour votre performance boursière qui en laisse augurer bien d’autres je vous le souhaite.

Concernant le cas ETAM, je ne retrouve pas dans le rapport de gestion 2015 les chiffres de ton tableau.

Par exemple pour 2015 : éléments exceptionnels : 6445 (dans le rapport p64 : charges exceptionnelles : 5456)

EBITDA : 104,976 (rapport p6 consolidé : 95,4).

La logique interne de votre tableau est imparable mais comment comprendre le choix de vos chiffres à la lumière de ceux publiés dans le rapport 2015 ? Mes questions seraient identiques pour 2014 d’ailleurs.

Merci pour votre réponse.

Cordialement.

Bonsoir Serge,

Merci !

Concernant les éléments exceptionnels, j’ai utilisé les chiffres du résultat consolidé, présents à la page 81 : autres produits opérationnels (4 791) – autres charges opérationnelles (11 236) = – 6 445.

Concernant l’EBITDA, c’est un EBITDA normalisé que j’ai calculé puisque je suis parti de l’EBIT visible dans le rapport annuel auquel j’ai retiré les éléments exceptionnels puis ajouté les dépréciations.

En espérant vous avoir un peu éclairé 🙂

Cordialement,

Phil