Voilà maintenant un an que le taux du livret A est à 1,25%. C’est désormais officiel : dès le 1er août 2014, son rendement baissera à 1% pour atteindre un taux historiquement bas.

Voilà maintenant un an que le taux du livret A est à 1,25%. C’est désormais officiel : dès le 1er août 2014, son rendement baissera à 1% pour atteindre un taux historiquement bas.

Quels seront les impacts pour les épargnants que nous sommes ?

Un taux bas mais gonflé

En France, l’inflation (hors tabac) entre juin 2013 et juin 2014 a été mesurée à 0,30%, contre 0,80% un an plus tôt. Qui dit baisse de l’inflation, dit généralement baisse du livret A.

En appliquant scrupuleusement la formule de calcul officielle pour déterminer le nouveau taux du livret A, il aurait dû être abaissé à 0,50% le 1er août prochain. Cependant pour éviter une décollecte importante de ce support permettant le financement de construction de logements sociaux, l’Etat a préféré le maintenir à 1%.

Enfin, il est important de noter que d’autres livrets réglementés sont impactés par la modification du taux du livret A :

| Placement | Taux précédent | Taux dès le 1er août 2014 |

|---|---|---|

| Livret développement durable (ou livret bleu) | 1,25 % | 1,00 % |

| Livret d’épargne populaire | 1,75 % | 1,50 % |

| Compte épargne logement | 0,75 % (brut) | 0,75 % (brut) * |

* Le taux du CEL reste identique grâce à l’arrondi.

Où placer son argent alors ?

Même si le taux du livret A est historiquement bas, il n’en demeure pas moins un support adapté pour l’épargne de précaution avec sa disponibilité immédiate des fonds.

Néanmoins, si vous cherchez à faire fructifier votre épargne, il faudra vous tourner vers des placements plus rémunérateurs comme le plan épargne logement (actuellement à 2,5% brut) ou bien l’assurance vie sur fonds euros.

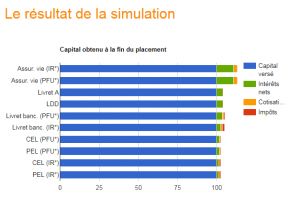

Pour trouver un support adapté à votre situation personnelle, je vous invite à utiliser le simulateur de placement garantis qui a été mis à jour avec les nouveaux taux : c’est simple et quelques clics suffisent !

Pour terminer, le guide des placements financiers a été également mis à jour : il est téléchargeable gratuitement pour tous les abonnés de la newsletter 🙂

A bientôt !

Salut Phil,

Le taux du Livret A va être vraiment bas dans quelques jours.

La faute à une inflation très basse, bon en même temps une inflation basse ça ne fait pas de mal aux consommateurs.

Par contre il faut vraiment réussir à tirer son épingle du jeu car avec des Livrets réglementés hors PEL qui sont au ras les pâquerettes.

Il y a les SCPI ou l’investissement immobilier en direct qui sont pas mal pour qui veut investir à long terme.

Pour la bourse avec les valorisations actuelles je suis plus dubitatif.

Enfin pour de l’argent un peu plus disponible il y a bien sur le PEL ou les fonds euros.

D’ailleurs je suis petit à petit en train de basculer une partie de mon épargne de précaution vers les fonds euros.

Pour le reste je suis attentif en bourse et j’achète 1 part de SCPI par-ci par-là.

Et toi Phil, quelle est ta stratégie ? 😉

Salut Marc,

Ma stratégie est inchangée :

Pour le capital garanti, je verse sur mon PEL et les fonds euros de l’assurance vie (car j’ai déjà assez sur mon livret A).

Pour les investissements, je me contente de la bourse.

Ce qui me rebute dans l’immobilier, ce sont deux choses : les frais de transactions bien trop élevés (7% de frais de notaires dans l’ancien…) et les rendements globalement faibles en ce moment (à cause des prix élevés des biens).

Concernant les SCPI, j’aime pas trop les frais qui s’y greffent… Ok c’est pratique car on n’a rien à gérer en soi mais bon…

Cordialement,

Phil

Bonjour Phil,

Et oui un livret A a 1% ce n’est pas grand chose pour l’épargnant !

Surtout lorsque l’on sait qu’en 1981 son taux était alors de 8,5% !

Cela laisse bien reveur aujourd’hui 🙂 …

« En France, l’inflation entre juin 2013 et juin 2014 a été mesurée à 0,30% »

Bien sur officillement, mais sans tomber dans la paranoïa absolu

penses tu que ces chiffres reflétes l’inflation réel ?

A Bientot, Gaetan.

Bonjour Gaetan,

Oui mais en 1981, l’inflation était à plus de 13%, donc avec un livret A à 8,5% on perdait pas mal d’argent 🙂

Toujours comparer le rendement du livret A à l’inflation car l’augmentation du pouvoir d’achat se calcule en faisant rendement du placement – inflation.

Concernant la véracité de l’inflation officielle, j’avais donné mon avis ici 🙂

Cordialement,

Phil

Commentaire pertinent ! Si on nous propose un Livret A à 20% mais que l’inflation est à 25%, c’est totalement inutile, autant placer ailleurs…

Exactement, tout est relatif 🙂

Bonjour,

Si on compare ces 2 taux, on perdait de l’argent, mais les fonctionnaires (que je suis) voyaient leur point d’indice augmenté chaque année, alors que depuis 2009, il est gelé

Heureusement pour vous que l’inflation est relativement basse ces dernières années 🙂

bonjour

super, encore une bonne nouvelle. Je pense que la bourse si on accepte le risque est le placement le plus intéressant pour faire fructifier son épargne. Même si le risque est important.

Après le tout est de choisir une enveloppe fiscale intéressante : PEA ou assurance vie ?

Ludovic

Ce sont quand même des supports trèèèès différents et pas comparables : le livret A sert à l’épargne de précaution, et la bourse permet d’investir sur un horizon de quelques années 🙂

Salut,

A ce rythme là, on gagne plus à conserver son argent sous son matelas (même si c’est plutôt vous me direz).

Je ne sais pas si vous êtes au courant de la loi qui est passé en Décembre 2013. Elle autorise à ponctionner les épargnants pour relever l’économie en cas de crise sévère..

Ca porte à réfléchir à la sécurité de notre épargne..

Bonjour,

Au moins avec le livret A, votre argent suit plus ou moins l’inflation. En mettant l’argent sous son matelas, le capital ne suit plus l’inflation et vous perdrez en pouvoir d’achat. C’est une très mauvaise idée.

Le principe que vous évoquez en cas de crise est le bail-in : c’est un mécanisme qui permet un renflouement de la banque par l’intérieur (actionnaires, créanciers d’abord, puis les épargnants) avant de recouvrir à un renflouement extérieur (par l’Etat). Pour l’instant, seuls les dépôts de plus de 100k sont concernés.

De toute manière, en cas de crise, croire que son argent est en sécurité est bien naïf. On ponctionne là où l’argent se trouve 🙂

Cordialement,

Phil

Bonjour!

La seule certitude que vous ayez en investissant dans le livret A avec un taux de rendement de 1%, c’est votre appauvrissement chronique. Un tel rendement, ne protège même pas votre capital contre l’inflation.

Le meilleur placement à long terme, demeure le marché boursier. C’est la seule alternative qui vous protège réellement de l’inflation sur le long terme.

Martin

http://www.investir-a-la-bourse.com

« Le meilleur placement à long terme, demeure le marché boursier. C’est la seule alternative qui vous protège réellement de l’inflation sur le long terme. »

Ha bon ? En 2008 c’était également le meilleur placement ? Il ne faut pas comparer le livret A avec un placement boursier. C’est beaucoup plus risqué et ce n’est pas ce que cherche un détenteur de livret A.